Análisis estratégico en la Empresa de Productos Lácteos Escambray: herramienta de mejora /Strategic analysis in the Escambray Dairy Products Company: Improvement tool

Autores:

Juan A. Mateo-Rodríguez, https://orcid.org/0009-0005-1464-7061, juanantoniomateorodriguez1990@gmail.com,

Anicel García-Rodríguez, https://orcid.org/0009-0007-0071-3181, anicelgarcia8412@gmail.com,

Rodolfo Chaviano Abreu, https://orcid.org/0009-0007-0083-0185, rodolfochavianoabreu5@gmail.com,

Universidad de Cienfuegos ¨Carlos Rafael Rodríguez¨. Cuba

Empresa de Productos Lácteos Escambray (EPLE), Cienfuegos, Cuba

Resumen

La administración estratégica se define como el arte y la ciencia de formular, implementar y evaluar decisiones que le permitan a una organización lograr sus objetivos. El contexto actual, marcado por varios retos globales, ha puesto de manifiesto las deficiencias de los enfoques de gestión tradicionales. La presente investigación tiene como objetivo realizar un análisis estratégico para respaldar la acertada toma de decisiones en la empresa y contribuir al perfeccionamiento empresarial. Se utilizaron el método histórico - lógico, análisis - síntesis, y métodos empíricos como revisiones bibliográficas, entrevistas informales, observaciones directas, cálculo de índices, métodos comparativos y cálculo de razones financieras. Se logra realizar una evaluación profunda de la situación de la entidad en el período 2022-2024, determinar causas y proponer estrategias para eliminar o minimizar las brechas identificadas, contribuyendo así a la mejora de la gestión empresarial y disminuyendo el nivel de subjetividad en el proceso de decisión.

Palabras claves: Administración estratégica, Toma de decisiones, Gestión empresarial, Mejora.

ABSTRACT

Strategic management is defined as the art and science of formulating, implementing and evaluating decisions that enable an organization to achieve its objectives. The current context, marked by several global challenges, has revealed the shortcomings of traditional management approaches. The objectives of this research are to carry out a strategic analysis to support sound decision making in the company and contribute to business improvement. The historical-logical method, analysis-synthesis, and empirical methods such as bibliographic reviews, informal interviews, direct observations, calculation of indexes, comparative methods and calculation of financial ratios were used. An in-depth evaluation of the entity's situation in the period 2022-2024 is achieved, causes are determined and strategies are proposed to eliminate or minimize the identified gaps, thus contributing to the improvement of business management and reducing the level of subjectivity in the decision making process.

Key words: Strategic management, Decision making, Business management, Improvement.

Introducción

Exponen Mateo & García (2024), coincidiendo con Bishwas & Sushil (2020), Masudin et al., (2021) y Mokline & Ben Abdallah (2022) que el escenario empresarial actual se enfrenta a varios desafíos globales: crisis medioambientales, disrupción tecnológica y más recientemente, la pandemia global y persistente de Covid-19. Estas circunstancias han puesto de manifiesto las deficiencias de los enfoques de gestión tradicionales (Majid et al., 2019; Settembre et al., 2021).

Garciandía; Ramírez y Velásquez (2023) refieren que el ambiente de negocios plantea ante las organizaciones, retos que están relacionados con el continuo rompimiento en el equilibrio de los escenarios competitivos y del mercado que hacen peligrar la estabilidad organizacional. Es por ello que estas tienen que proyectarse en el presente y hacia el futuro. Están obligadas a administrar en base a estrategias competitivas que posibiliten adaptarse a las cambiantes condiciones de su entorno, aprender a aprovechar las nuevas coyunturas y a cambiar mediante el perfeccionamiento constante de su planeación estratégica.

En ese sentido, David (2019) explica que la administración estratégica se enfoca en integrar, entre otros elementos, la administración, las finanzas, la contabilidad y la producción para lograr el éxito. Afirma Reynoso & Arbaiza (2023) que planear estratégicamente supone analizar constantemente el futuro con el fin de identificar oportunidades en el presente.

A tono con ello Calderón, Castillo y Calderón (2021) consideran que los estados financieros toman ese rol de mostrar la información necesaria para la toma de decisiones ya que estos comprenden todos datos valiosos sobre las actividades pasadas y permiten proyectar con mayor certeza el futuro de la organización. Para tomar decisiones y mejorar así la administración, debe existir un análisis de estados financieros. Vergara (2019) manifiesta que ello permite a los empresarios o dueños de negocios tener una comprensión clara de la situación financiera de una empresa por un período determinado para evaluar su rendimiento, con el fin de entender y definir de dónde se obtienen y aplican los recursos de una empresa para la toma de decisiones.

Coincidiendo con Domínguez (2018) en función de la actualización del modelo económico cubano en el período actual, constituye el logro principal para todas las ramas de la economía nacional el hecho de garantizar la constante elevación de la eficiencia económica. En paralelo con lo expuesto anteriormente en el contexto cubano actual, de acuerdo con las normas emitidas por los Ministerios de Trabajo y Seguridad Social (MTSS), Finanzas y Precios (MFP) y el Consejo de Ministros, las formas de estimulación material a los trabajadores asociadas al salario dependen de la salud y los resultados económicos de la organización. Estos elementos refuerzan aún más la necesidad inmediata de los empresarios de analizar exhaustivamente la gestión empresarial para la posterior toma de decisiones. Expone Corpas et al., (2023) que, en función de las características del entorno, las empresas cubanas han sido capaces de dinamizar sus servicios y procesos; no obstante, podrían aprovechar, aún más, sus potencialidades.

La Empresa de Productos Lácteos Escambray (EPLE), pertenece al Grupo de la Industria Agroalimentaria y cuenta con amplia tradición asociada a la producción de derivados de la leche. Sin embargo, afirman Mateo & García (2024) que en acciones de control externas e internas se ha evidenciado que no se ha logrado concretar un modelo de gestión adecuado que le permita afrontar eficientemente los cambios del nuevo escenario que se presenta ni tampoco garantiza la aplicación de los documentos normativos, la efectividad de la gestión y la excelencia de los productos, procesos y servicios, con enfoque competitivo y de desarrollo sostenible. Es insuficiente la utilización e interpretación de la información y herramientas disponibles en el momento de la toma de decisiones para lograr optimizar los resultados existentes y el diseño de estrategias.

Por ello, coincidiendo con varios autores, es necesario promover prácticas administrativas que complementen los sistemas tradicionales y por consiguiente el mejoramiento continuo en el desarrollo de la actividad empresarial, consecuente con el éxito en la toma de decisiones ante la incertidumbre del mercado, logrando parte de esto con la utilización de herramientas contables y gerenciales que apoyen dicha toma de decisiones en las organizaciones. El objetivo de la presente investigación es realizar un análisis estratégico para respaldar la acertada toma de decisiones en la empresa y contribuir al perfeccionamiento de su gestión.

Materiales y Métodos

La investigación posee un enfoque cuantitativo con alcance aplicado al realizarse a una organización en un período de tiempo determinado (Mateo & Anicel, 2024). Se utilizan los métodos histórico-lógico, el análisis-síntesis y el inductivo–deductivo. Como método empírico son utilizados la revisión y análisis bibliográfico y documental, el cuestionario, la entrevista, técnicas de análisis del contexto, tormenta de ideas y búsqueda de consenso, con participación de profesionales de la EPLE y el cálculo de razones.

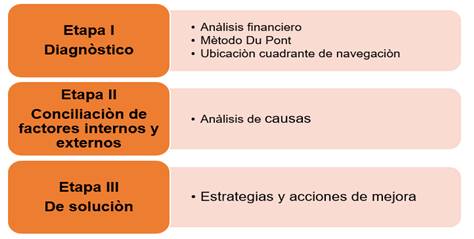

Coincidiendo con Mateo, García & Velázquez (2024) para la selección se tuvieron en cuenta los criterios y cuestionario expuestos por Cortés y Iglesias (2005), y Escobar y Cuervo (2008) para el cálculo de los coeficientes de competencias a partir de los de argumentación (Ka) y conocimiento (Kc), así como la disposición a participar, experiencia científica y profesional en el tema, capacidad de análisis, pensamiento lógico y espíritu de trabajo en equipo. Los resultados obtenidos oscilan entre 0,89 y 0,95 (altos), criterios estos aceptables de acuerdo con los autores utilizados. Un resumen de la metodología de la investigación se muestra a continuación (figura 1):

Figura 1. Metodología empleada en la investigación.

Fuente: Elaboración propia a partir de Mateo & García (2024).

Resultados

Calderón, Castillo y Calderón (2021) y David (2019) consideran que las razones financieras que intervienen en el proceso de toma de decisiones dentro de la empresa son las siguientes: razones de liquidez, que permiten definir la capacidad de pago que posee la compañía a corto plazo, en relación con el dinero en efectivo del cual dispone para cumplir con sus obligaciones, de endeudamiento que interpretan la realidad de la deuda relativa de la compañía, de rentabilidad, permiten establecer la destreza financiera que posee la organización para producir utilidades, de actividad, definen la eficiencia de la empresa para la operatividad y aprovechamiento en la administración de sus activos. Aplicar las razones financieras para facilitar el análisis e interpretación de los resultados permite a los directivos tomar decisiones necesarias para el desarrollo de su negocio. Los cálculos de los índices o razones financieras estudiadas para el cierre de los períodos 2022 – 2024 se muestran a continuación:

Tabla 1. Razones financieras EPLE período 2022-2024

|

Concepto |

Razones financieras |

U/M |

2022 |

2023 |

2024 |

Consideraciones |

|

Capacidad de pago |

Liquidez |

Coef. |

0.92 |

0.58 |

0.57 |

Disminuye. La empresa posee menos garantías ante terceros. |

|

Liquidez inmediata. |

Coef. |

0.54 |

0.05 |

0.04 |

||

|

Solvencia |

Coef. |

1.70 |

0.72 |

0.71 |

||

|

Apalancamiento |

Endeudamiento |

% |

56 |

69 |

73 |

El nivel de endeudamiento se ha incrementado. Riesgo de descapitalización e incumplimiento de pagos |

|

Autonomía |

% |

100 |

23 |

23 |

||

|

Calidad de la deuda a corto plazo |

% |

99 |

99 |

98.5 |

||

|

Actividad |

Período Promedio de Cobranza |

Días |

45 |

60 |

69 |

Ineficiente gestión de cobros y pagos, morosidad aún y cuando la situación no es favorable en la organización |

|

|

Período Promedio de Pago |

Días |

30 |

42 |

41 |

|

|

|

Rotación de Activos Totales |

Coef. |

1.22 |

1.42 |

1.41 |

|

|

Rentabilidad |

Rentabilidad sobre las ventas |

% |

6 |

-14 |

-14 |

Los valores obtenidos no son favorables y la tendencia es al deterioro con respecto a los valores deseados |

|

Rentabilidad Económica |

% |

7 |

-19 |

-19 |

||

|

Rentabilidad Financiera |

% |

7 |

-19 |

-19 |

Fuente: Elaboración propia a partir de los estados financieros

Diversos autores refieren sobre la importancia de establecer comparaciones con los valores promedios del sector para mejorar la gestión de las organizaciones y establecer ventajas competitivas. En este caso los mismos (valores promedios de la industria) se toman a partir de los informes discutidos y divulgados en los consejos de dirección a nivel de OSDE. El análisis expone que la entidad en cuestión se encuentra en desventaja con respecto a la media del sector.

Tabla 2: Índices promedio de la entidad vs promedio de la industria.

|

Razones financieras |

U/M |

Promedio EPLE |

Promedio Industria |

Observación |

|

Razón Circulante |

veces |

0.69 |

2.5 |

Deteriorado |

|

Razón rápida o prueba ácida |

veces |

0.21 |

1.0 |

Deteriorado |

|

Plazo promedio de cobro |

días |

58 |

20 |

Deteriorado |

|

Rotación de los Activos Totales |

veces |

1.35 |

2.0 |

Deteriorado |

|

Razón de endeudamiento |

% |

66 |

33 |

Deteriorado |

|

Margen de Beneficio Neto |

% |

-7.3 |

5 |

Deteriorado |

Fuente: Elaboración propia.

El análisis efectuado hasta el momento permite desarrollar el Método Du Pont, este, a decir de varios autores, permite ver fácilmente la descomposición del rendimiento de los activos y del rendimiento sobre el capital en sus diferentes etapas, así como la relación entre esos elementos y las variables económicas que las afectan. Posibilita cotejar y desmembrar cada factor de una forma más digerible; logrando desarrollar y maximizar la meta: posicionarse en el mercado y maximizar las ganancias.

Tabla 3. Método Du Pont.

|

Indicadores |

U/M |

2022 |

2023 |

2024 |

|

Rentabilidad sobre las ventas |

Coef. |

0.06 |

-0.14 |

-0.14 |

|

Rotación de activos |

Coef. |

1.22 |

1.42 |

1.41 |

|

ROA |

% |

7.32 |

-19.88 |

-19.74 |

|

Multiplicador del capital contable |

% |

98,6 |

100,1 |

98,7 |

|

ROE |

% |

13% |

-5.0% |

-5,1% |

Fuente: Elaboración propia.

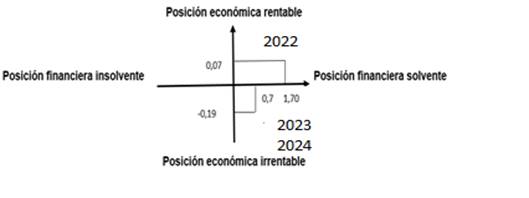

Toda empresa debe trabajar por alcanzar dos metas financieras básicas: rentabilidad y liquidez. El análisis financiero y las herramientas desarrolladas permiten conocer en cual cuadrante se ubica la entidad que se está evaluando y a partir de su situación llegar a conclusiones y proponer las recomendaciones pertinentes.

Figura 2. Ubicación en el cuadrante de navegación.

Fuente: Elaboración propia

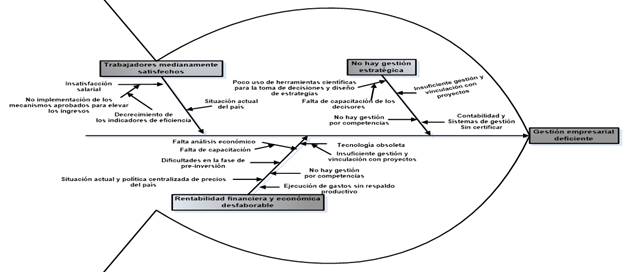

Con el propósito de identificar las causas primarias para eliminar o minimizar las debilidades existentes y facilitar la implementación de estrategias, se elabora un diagrama de Ishikawa. Para ello se tienen en cuenta los resultados obtenidos y otros expuestos en investigaciones precedentes. Los resultados se muestran a continuación:

Figura 3. Diagrama de Ishikawa

Fuente: Elaboración propia

Mateo & Anicel (2024) haciendo alusión a varios autores plantean que es necesario una buena planeación, que permita a la entidad aplicar bien los recursos humanos, financieros y materiales, con el fin de cumplir unas metas que le permitan a la empresa su permanencia en el mercado. Para evitar que se despilfarren recursos y se incurra en mayores costos para la empresa, se busca la buena utilización de los materiales, así mismo, para mejorar la calidad de los productos y alcanzar la satisfacción del cliente.

A partir de los resultados obtenidos, se proponen acciones de mejora. Las mismas responden a las características de entorno interno y externo y al diagrama de Ishikawa. Estas pretenden corregir las debilidades, afrontar las amenazas, mantener las fortalezas y explotar las oportunidades:

ü Desarrollar proyectos de Desarrollo Local y/o acceso a créditos en la entidad para obtener financiamiento y tecnología

ü Buscar encadenamientos productivos con producciones locales para abaratar costos y gastos

ü Reorganizar las fuerzas laborales existentes en actividades que garanticen ingresos y productividad

ü Fortalecer el vínculo empresa-centros de investigación-gobierno para crear capacidades y desarrollar proyectos

ü Potenciar las ventas on-line para explotar los mecanismos de comercialización existentes y la demanda existente

ü Potenciar las producciones más rentables y hacer uso racional de los recursos para garantizar el máximo aprovechamiento de la leche

ü Fortalecer la creación de capacidades entre cuadros, funcionarios y trabajadores de interés sobre temas económicos, gestión de la ciencia y la innovación, proyectos, inversiones, entre otros para una mejor toma de decisiones

ü Perfeccionar la política de cobros y pagos para mejorar situación actual de la organización.

ü Perfeccionar la organización del proceso de acopio y contratación de la leche (materia prima principal) para garantizar la vitalidad de los procesos productivos

ü Fortalecer la actividad de control interno y auditoria en aras de un uso as eficiente de los limitados recursos existentes

ü Fortalecer la Responsabilidad Social Empresarial (RSE) para una mayor satisfacción de los clientes internos y externos

ü Potenciar la gestión por competencias dentro del Sistema de Gestión Integrado del Capital Humano para elevar los rendimientos y desempeños de los trabajadores

Discusión

Basado en los resultados, Domínguez (2018) recomienda que se debe estudiar las diversas partidas de gastos y buscar posibles formas de mantener los costos a un nivel más bajo. También orienta analizar los efectos que resultaría de la adopción de estrategias alternativas de financiamiento, tratando de mantener a un nivel bajo los gastos por intereses y el riesgo proveniente de las deudas, sin dejar de usar el apalancamiento para incrementar la tasa de rendimiento sobre el capital contable.

Al evaluar si la empresa se encuentra equilibrada financieramente se puede comprobar el incumplimiento de las premisas: comportamiento de la liquidez desfavorable, no existe capacidad de pago, la solvencia tiende a disminuir, es decir, se cuenta con menos activos reales que financiamiento ajeno, existe riesgo financiero para poder enfrentar sus operaciones en el período analizado, ya que la proporción entre capital ajeno y propios están al límite de llegar a los rangos admitidos según diversos autores (60%). La entidad se encuentra desequilibrada financieramente.

Utilizando la representación gráfica a partir del cuadrante de navegación pueden encontrarse disímiles situaciones empresariales. La ubicación en el cuadrante indica que la máxima dirección de la organización debe reorganizar la entidad, en especial el proceso de acopio de la leche, materia prima fundamental, buscar alternativas para la fabricación de los productos o elaborar nuevos, producir adelantos organizativos y tecnológicos que permitan obtener utilidades. La situación explicada anteriormente constituye además la principal limitación para cumplir lo estipulado en el Decreto 116/2024 del Consejo de Estado, relacionado con el perfeccionamiento del sistema salarial y por consiguiente la mejora de los clientes internos, insatisfechos en la actualidad dada la restricción que supone las condiciones actuales para el incremento del salario medio.

Sarria (2023) explica que se requiere además de la administración estratégica, contar con el pensamiento estratégico de los ejecutivos, la incertidumbre presente exige la capacidad de interpretar, creatividad e innovación. Disímiles miradas señalan que lo significativo y preocupante, es que existe una gran cantidad de empresas que enfrentan sus problemas tomando decisiones de forma automática e irracional (no estratégica), y no toman en cuenta que el resultado de una mala o buena elección puede tener consecuencias en el éxito o fracaso de la misma.

Al analizar entre los decisores de la entidad en cuestión la realización de este tipo de análisis se evidencia que la mayoría están asociadas a los presupuestos, ingresos, costos, gastos y utilidades (análisis tradicional). Las medidas estratégicas para mejorar el funcionamiento de la organización, que permiten la formulación de objetivos o proyección de la empresa son las menos influenciada por el uso de datos contables y otras herramientas complementarias. Por otra parte, la mayoría refieren que “casi nunca” emplean este tipo de análisis para la toma de decisiones y entre las causas destacan: falta de preparación económica, poca disponibilidad de tiempo y demasiada operatividad en el proceso de decisiones.

El estudio realizado permite afirmar que en la gestión empresarial de la entidad existen brechas que impiden la obtención de los resultados esperados y la implementación de las disposiciones legales asociadas al “perfeccionamiento de la gestión empresarial” en el país. De manera general se puede afirmar que existe una tendencia al deterioro en los indicadores que ha contribuido a que la ubicación en el cuadrante de navegación y la rentabilidad hayan experimentado un comportamiento desfavorable.

Las organizaciones tienen que proyectarse en el presente y hacia el futuro. Están obligadas a administrar en base a estrategias competitivas que posibiliten adaptarse a las cambiantes condiciones de su entorno, aprender a aprovechar las nuevas coyunturas en las que trabaja y a cambiar mediante el perfeccionamiento constante de su planeación estratégica. (Garciandía; Ramírez & Velásquez, 2023). Las acciones propuestas, derivadas del análisis realizado, contribuyen al perfeccionamiento de la gestión en la entidad y por tanto al cumplimiento de las políticas y objetivos vigentes en el país.

Conclusiones

Los análisis financieros son una pieza estratégica fundamental para poder detectar la situación y el desempeño económico y financiero que tiene toda organización y medio efectivo para detectar las dificultades y realizar las correcciones. Sin embargo, su uso no es frecuente entre los decisores de la organización.

El análisis realizado permite la detección y sistematización de brechas existentes en la entidad, así como la determinación de causas. Se comprueba que existe una tendencia al deterioro en los indicadores.

Las estrategias proyectadas constituyen acciones de mejora para eliminar deficiencias que atentan contra la planeación estratégica oportuna en aras de aprovechar las fortalezas y oportunidades existentes y minimizar amenazas y debilidades acorde a las exigencias del contexto actual y el análisis efectuado.

Referencias Bibliográficas

Calderón, X. C., Castillo, G. Y. C., y Calderón, R. E. (2021). La importancia de los estados financieros en la toma de decisiones financiera-contables. Revista FAECO sapiens, 4(2), 82-96. https://www.lareferencia.info/vufind/Record/PA_c4c2b1c7dcc0bc7a8df4b84f4c47b196

Corpas Rodríguez, J., Tornet García, B. M., Palacios Hidalgo, Á. L., & Álvarez Álvarez, N. M. (2023). Instrumento de evaluación de la flexibilidad organizacional para el sistema empresarial cubano. Retos de la Dirección, 17(3). http://scielo.sld.cu/scielo.php?pid=S2306-91552023000300004&script=sci_arttext

David, F. R. (2019). Conceptos de administración estratégica. Editorial Pearson Educación. https://dspace.itsjapon.edu.ec/jspui/bitstream/123456789/530/1/Conceptos%20de%20Administracion%20Estrategica%20R.%20David.pdf

Domínguez Escalona, D. (2018). Análisis y valoración de los resultados económicos financieros de la UEB Azucarera Cristino Naranjo, Empresa AZCUBA Holguín. (Tesis de grado). Universidad de Holguín. Cuba. https://fototeca.uh.cu/files/original/2130432/Rodolfo_Mora_Mora_[2018].pdf

Garciandía Mirón, G. N., Ramírez Reyes, M. A., & Velásquez Benites, O. (2023). Integración de la identificación de oportunidades de mercado con la planeación estratégica en organizaciones empresariales. Retos de la Dirección, 17(3). http://scielo.sld.cu/scielo.php?pid=S2306-91552023000300008&script=sci_arttext

Majid, A., Yasir, M., Yousaf, Z., & Qudratullah, H. (2019). Role of network capability, structural flexibility and management commitment in defining strategic performance in hospitality industry. International Journal of Contemporary Hospitality Management, 31(8), 3077–3096. https://www.cabidigitallibrary.org/doi/full/10.5555/20193478910

Mateo Rodríguez, J. A. & García Rodríguez, A. (2024). Perfeccionamiento de la gestión empresarial en la Empresa de Productos Lácteos Escambray. Universidad y Sociedad, 16(4), 202-214.

Mateo-Rodríguez, J. A., García-Rodríguez, A., & Velázquez-García, S. (2024). Sostenibilidad en la producción caprina en la Empresa Pecuaria Sierrita: alineación con los Objetivos de Desarrollo Sostenible. Ciencias Holguín, 30(4), 86-102. http://www.ciencias.holguin.cu/revista/article/view/355

Reynoso, D. W., & Arbaiza, L. (2023). Conductas elegidas o forzadas a elegir: normas y valores asumidos por los ejecutivos. Retos Revista de Ciencias de la Administración y Economía, 13(25), 21-33. https://doi. org/10.17163/ret.n25.2023.02

Sarria Campos A. (2023) Estrategia para la exportación de carbón vegetal en la Empresa Acopio Cienfuegos (Tesis de maestría). Universidad de Cienfuegos Carlos Rafael Rodríguez.

Settembre-Blundo, D., González-Sánchez, R., Medina-Salgado, S., & García-Muiña, F. E. (2021). Flexibility and resilience in corporate decision making: a new sustainability-based risk management system in uncertain times. Global Journal of Flexible Systems Management, 22(Suppl 2), 107-132. https://link.springer.com/article/10.1007/s40171-021-00277-7

Vergara, J. et al. (2019). Análisis financiero: enfoques en su evolución. Revista Criterio Libre, 16 (28), pp 85-104. https://rccd.ucf.edu.cu/index.php/aes/article/view/568

Conflicto de intereses

Los autores declaran que no existen conflictos de intereses en relación con el artículo presentado

Contribución de autores:

Conceptualización: Juan Antonio Mateo Rodríguez y Rodolfo Chaviano

Curación de datos e Investigación: Juan Antonio Mateo Rodríguez y Rodolfo Chaviano

Análisis formal: Juan Antonio Mateo Rodríguez y Anicel García

Redacción - borrador inicial-documento final: Juan Antonio Mateo Rodríguez y Anicel García

|

Como citar este artículo

Fecha de envío: 8 de enero de 2025

Aprobado para publicar: 26 de febrero de 2025