Dinámicas del Sector Automotriz:

Un Estudio Comparativo entre Marruecos y Argentina en el Contexto Global /

Automotive sector: A comparative analysis between Morocco and Argentina

BAKKALI Imad

http://orcid.org/0000-0001-7196-5668,anouar.bakkali@gmail.com

Nolberto Cruz Aguilera, http://orcid.org/0000-0003-1881-4953, nca790913@gmail.com

1Doctor por la Universidad Alcalá

de Madrid. Profesor Asociado Facultad de Derecho -2Departamento de

Ciencias económicas por la Universidad Abdelmalek Essadi Marruecos.

NOLBERTO Cruz Aguilera – Doctor en Ciencias Técnicas por la

Universidad de Holguín,

Cuba.

Resumen

Este estudio presenta un análisis exhaustivo de la

industria automotriz en Marruecos y Argentina desde 2010 hasta 2024, comparando

los patrones de producción, exportaciones, ventas domésticas y las políticas

públicas clave para el desarrollo sectorial. Utilizando métodos cuantitativos y

cualitativos, evaluamos las fortalezas, debilidades, oportunidades y amenazas

(análisis DAFO) de cada país dentro de la industria. Los hallazgos revelan que

Marruecos ha emergido como un centro exportador clave hacia Europa y África,

mientras que Argentina muestra una producción inestable, predominantemente

orientada hacia el mercado de Mercosur. El artículo concluye ofreciendo

recomendaciones estratégicas destinadas a mejorar la competitividad global de

ambos países

Palabras

clave: automoción, producción, exportación, medidas, Marruecos,

Argentina

Abstract

This study presents a comprehensive analysis of the

automotive industry in Morocco and Argentina from 2010 to 2024, comparing production

patterns, exports, domestic sales, and key public policies for sectoral

development. Using quantitative and qualitative methods, we assess the

strengths, weaknesses, opportunities, and threats (SWOT analysis) of each

country within the industry. Findings reveal that Morocco has emerged as a key

export hub to Europe and Africa, while Argentina exhibits unstable production,

primarily oriented towards the Mercosur market. The article concludes by

offering strategic recommendations aimed at enhancing the global

competitiveness of both countries.

Keywords:

automotive, production, export, measures, Morocco, Argentina

Introducción

La industria automotriz global ha

experimentado una trayectoria de crecimiento dinámico, marcada por fluctuaciones

significativas entre 2010 y 2024. Según los datos de la OICA (2024), la

producción mundial de vehículos aumentó de 77.5 millones de unidades en 2010 a

un máximo de 97.1 millones en 2017, seguido de contracciones debidas a factores

como la pandemia de COVID-19 y las crisis en las cadenas de suministro, antes

de recuperarse hasta los 92.2 millones de unidades en 2023. Este período ha

estado caracterizado por tres tendencias clave: 1) la acelerada reubicación de

la producción hacia países emergentes, 2) la transición hacia la movilidad

eléctrica, y 3) la reconfiguración de las cadenas de valor globales tras la

pandemia.

En este

contexto, Marruecos y Argentina han desarrollado enfoques contrastantes para su

integración en la industria automotriz global. Marruecos ha consolidado su

posición como el segundo mayor productor de África, alcanzando una producción

de 534,000 unidades en 2023 y atrayendo inversiones por 5.2 billones de euros

entre 2020 y 2024 como parte de su Plan de Aceleración Industrial 2020-2025.

Destacan iniciativas como los proyectos de fabricación de baterías para

vehículos eléctricos y la expansión de la capacidad de Renault Tánger a 480,000

unidades anuales en 2024.

Por su parte,

Argentina ha mostrado una recuperación sectorial pospandemia,

alcanzando 387,000 unidades en 2023, aunque enfrenta desafíos estructurales

persistentes. La industria local ha intensificado su enfoque en la sustitución

de importaciones y el desarrollo de proveedores locales, con una inversión

acumulada de 3.1 billones de dólares en el período 2020-2024 según ADEFA

(2024). Sin embargo, mantiene una alta dependencia del mercado brasileño, que

representa el 68% de sus exportaciones en 2023.

Este estudio

realiza un análisis comparativo de ambos casos durante el período 2010-2024,

examinando:

-

Los patrones de crecimiento y especialización

productiva

-

El impacto diferenciado de las políticas

industriales

-

Las estrategias de adaptación a las disrupciones

globales recientes

-

Los desafíos en la transición hacia la movilidad sostenible

La investigación

aporta evidencia actualizada sobre la evolución de dos modelos de desarrollo

automotriz en economías emergentes, proporcionando insights

valiosos para el diseño de políticas industriales en un contexto de

transformación tecnológica y geopolítica del sector.

Sector de la automoción: Panorama general

Situación mundial

La

industria automotriz moderna es un ejemplo de producción globalizada, con

vehículos y componentes fabricados y comercializados a escala internacional.

Las estadísticas de producción y ventas, que reflejan las dinámicas

geoeconómicas del sector, indican que la producción mundial creció de 77.5

millones de unidades en 2010 a 92.2 millones en 2023, según la Organisation Internationale des Constructeurs d'Automobiles

(OICA, 2024). Este periodo ha estado marcado por transformaciones estructurales

significativas:

Desplazamiento

del Centro Productivo Global: China solidificó su liderazgo, representando el

27.1% de la producción mundial en 2023, mientras que la participación de la

Unión Europea disminuyó al 19.8%. Alemania continuó siendo el principal productor

europeo, aunque su producción disminuyó un 12% respecto a 2019.

Reconfiguración

de las Cadenas de Valor: La pandemia catalizó estrategias de nearshoring, favoreciendo a países con ventajas logísticas

como Marruecos, por su proximidad a Europa, y Argentina, por su acceso al

Mercosur.

Transición

Energética: La proporción de vehículos electrificados en la producción global

aumentó del 2.6% en 2019 al 14.3% en 2023, alterando los patrones de inversión

según la Agencia Internacional de Energía (IEA, 2024).

En

este contexto, Marruecos se destacó como un centro atractivo para inversiones

en movilidad eléctrica, con 13 proyectos anunciados entre 2022 y 2024, mientras

que Argentina enfrentó retos para diversificar su producción más allá de los

motores de combustión, con solo un 2% de su producción dedicada a vehículos

electrificados en 2023.

Figura

1. Producción mundial por países en

millones de vehículos (2010-2024)

Fuente:

Elaboración propia a partir de OICA (2024)

Sector de la automoción en África

Según datos actualizados del Banco Mundial (2024),

África consolida su posición como el futuro motor demográfico global, con un

mercado de 1.470 millones de personas y la Zona de Libre Comercio Continental (AfCFTA) operativa desde 2021. Pese a un crecimiento

promedio del 3.8% en 2023 (frente al 2.6% pre-pandemia), las disparidades

regionales persisten: Marruecos lidera el desarrollo industrial con un

crecimiento del 4.1%, mientras economías como Sudáfrica apenas superan el 0.5%

(BM, 2024). En el sector automotriz, África alcanzó el 1.8% de la producción

mundial en 2023 (1.62 millones de unidades, OICA 2024), mostrando una dinámica

contrastante. Marruecos consolida su hegemonía (42.3% de la producción africana

en 2023) con 534,000 unidades, atrayendo el 68% de la IED sectorial en el

continente. Sudáfrica reduce su participación al 48.1%, afectada por crisis

logísticas y energéticas. Nuevos actores: Egipto y Ghana inician producción

local con modelos eléctricos (3.4% combinado).

Figura

2. Producción de vehículos en África por países (2023)

Fuente:

Elaboración propia a partir de OICA (2024).

El sector automotriz africano ha mostrado un notable

dinamismo en sus exportaciones durante el periodo 2017-2023. Según datos de la Organización

Mundial del Comercio (2024), los envíos continentales han mantenido una

tendencia alcista, con un crecimiento acumulado del 72% que elevó el valor

total a 28.500 millones de dólares en 2023. En este contexto, Marruecos emerge

como el principal exportador regional, alcanzando los 12.400 millones de

dólares en 2023 (43,5% del total africano), lo que representa un incremento del

215% respecto a 2017. Este desempeño refleja su exitosa integración en las

cadenas de valor globales, particularmente con el mercado europeo, destino del

78% de sus exportaciones sectoriales.

Sector de la automoción en Iberoamérica

La industria automotriz en Iberoamérica ha mostrado una

evolución dispar entre 2010 y 2024, caracterizada por marcadas asimetrías

productivas y comerciales entre los principales actores de la región. Según

datos de la OICA (2024), la producción regional alcanzó los 7.9 millones de

vehículos en 2023, representando un 8.3% del total mundial, aunque la

distribución geográfica de esta producción fue notablemente desigual. México se

consolidó como el líder indiscutible, con un 56.4% de la producción

iberoamericana (4.45 millones de unidades), seguido de Brasil con un 38.7%

(3.05 millones), mientras que Argentina y Colombia contribuyeron solo con un 3.1%

y 1.8% respectivamente.

Esta concentración de la producción se refleja aún más en

el comercio exterior. De acuerdo con la OMC (2024), las exportaciones

automotrices de Iberoamérica sumaron 156,200 millones de dólares en 2023,

dominadas de manera abrumadora por México, que representó el 84.7% del valor

exportado (132,400 millones), seguido por Brasil con el 12% (18,700 millones) y

Argentina con solo el 3.3% (5,100 millones). La dependencia de mercados

específicos es particularmente pronunciada, con el 76% de las exportaciones

mexicanas dirigidas a Estados Unidos, mientras que Argentina envía el 82% de

sus exportaciones automotrices a Brasil.

La crisis pandémica de 2020-2021 exacerbó estas

divergencias estructurales. Mientras que México aprovechó las tendencias de nearshoring para aumentar su producción en un 11.4% entre

2019 y 2023, Argentina experimentó una contracción del 18.7% en el mismo

período. Diferencias en la capacidad ociosa de las plantas (45% en Argentina

frente a 12% en México), el acceso a insumos estratégicos (92% de componentes

importados en Argentina comparado con 34% en México) y los avances en la

producción de vehículos eléctricos (8.1% en México frente a 1.2% en Argentina)

son factores clave detrás de estas trayectorias divergentes.

Mirando hacia el futuro, las proyecciones hasta 2030

sugieren que estas tendencias podrían intensificarse. Según estudios recientes

de la CEPAL (2024), se espera que México supere los 5 millones de unidades

anuales en 2025, impulsado por inversiones significativas en electromovilidad,

incluyendo 17 nuevos proyectos anunciados en 2023. Se anticipa que Brasil

estabilice su producción entre 3.2 y 3.5 millones de unidades, mientras que

Argentina necesitará una inversión de 3.5 billones de dólares para modernizar

su infraestructura industrial y cerrar la brecha tecnológica. Estos escenarios

subrayan los desafíos de una región donde las estrategias de inserción global

coexisten con modelos aún dependientes de mercados regionales y commodities industriales.

Análisis

comparativo entre Marruecos y Argentina (periodo 2010-2024)

Evolución de la producción

Marruecos

La industria automotriz de Marruecos ha experimentado un

crecimiento excepcional durante la última década, consolidándose como un

destacado jugador en el continente africano. Según la Organisation

Internationale des Constructeurs

d'Automobiles (OICA, 2024), la producción marroquí

aumentó de 59,477 vehículos en 2011 a 534,000 en 2023, posicionándose como el

segundo mayor productor de África. Este notable ascenso se debe en gran medida

a la instalación de Renault en 2012 y de PSA (Peugeot Citroën) en 2019, eventos

que atrajeron a un significativo número de proveedores internacionales y

transformaron el paisaje industrial del país.

El año 2012

fue particularmente trascendental, con un aumento del 82.8% en la producción,

impulsado principalmente por la apertura de la planta de Renault en Tánger.

Hoy, Marruecos alberga cinco ecosistemas industriales especializados que

incluyen cableado, interiores, metalurgia, baterías y transmisiones. El

gobierno ha jugado un papel crucial en este desarrollo a través del Plan de Aceleración

Industrial, implementando incentivos fiscales y mejorando infraestructuras

esenciales, como el puerto Tánger-Med, para apoyar la

expansión del sector.

En términos

de comercio exterior, las exportaciones automotrices constituyen el 27.3% del

total de las exportaciones nacionales, alcanzando un valor de 7,713 millones de

dólares en 2023. A pesar de estos logros, el sector enfrenta retos

significativos, como la alta dependencia de importaciones y la necesidad de

incrementar el valor agregado en su producción. Las perspectivas futuras son,

sin embargo, muy positivas, con proyecciones que apuntan a superar las 600,000

unidades anuales para 2025, destacándose un crecimiento en la producción de

vehículos eléctricos, los cuales ya constituyen el 15% de la producción total.

Figura 3. Evolución de la

producción de vehículos en Marruecos (2010-2019)

Fuente: Elaboración propia a partir de la OICA (2024).

Argentina

El

sector automotor en Argentina constituye una base crucial de la economía del

país, contribuyendo con el 2.1% al Producto Interno Bruto (PIB) y generando el

12.7% del valor agregado manufacturero, según datos del Ministerio de

Producción (2024). Distinguiéndose de otros países de la región, la industria

argentina está predominantemente orientada hacia los mercados interno y

regional, con un notable 45% de integración de componentes locales en su

producción.

En

el ámbito latinoamericano, Argentina se ubica como el tercer mayor productor de

vehículos, detrás de Brasil y México, con base en los datos de la Organisation Internationale des Constructeurs d'Automobiles

(OICA, 2024). La producción en 2023 fue de 387,000 unidades, lo que representa

un incremento del 23% respecto a 2021, pero todavía inferior al pico histórico

de 591,000 unidades registrado en 2013. Este patrón de producción ilustra los

ciclos económicos fluctuantes de Argentina, caracterizados por períodos de

crecimiento seguidos de crisis recurrentes.

Un

evento crucial se produjo en 2017, cuando la producción superó por última vez

las 500,000 unidades antes de ser afectada por la crisis cambiaria de 2018.

Actualmente, la industria se enfrenta al desafío de modernizar sus

instalaciones y maquinaria para adaptarse a las tendencias globales hacia la

movilidad sostenible. A pesar de estos esfuerzos, solo el 1.2% de la producción

en 2023 se compuso de vehículos eléctricos o híbridos, un indicativo claro de

la necesidad urgente de acelerar la transición hacia tecnologías más limpias y

eficientes.

Figura

4. Evolución de la producción de

vehículos en Argentina en millones de unidades (2010-2024)

Figura

4. Evolución de la producción de

vehículos en Argentina en millones de unidades (2010-2024)

Fuente: Elaboración propia a partir de la OICA (2024).

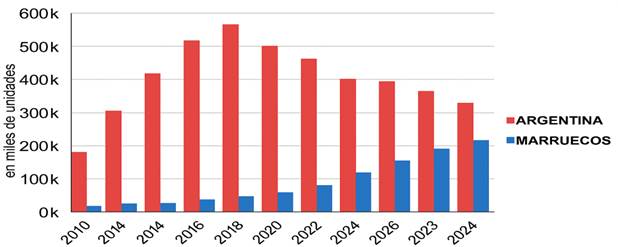

Al comparar

los volúmenes de producción de 2023, resulta evidente un cambio significativo

en la dinámica entre Marruecos y Argentina. La producción en Marruecos alcanzó

las 534,000 unidades, lo que representa el 138% de la producción argentina, que

fue de 387,000 unidades. Este cambio es notable, considerando que en 2010, la

producción marroquí era solo el 11.5% de la argentina (59,477 frente a 517,000

unidades), según los datos de la OICA (2024). Este aumento sustancial destaca

no solo el crecimiento acelerado de la industria automotriz marroquí sino

también los desafíos enfrentados por Argentina en el mismo período.

Figura 5. Producción de vehículos Marruecos y Argentina

(2010-2024)

Figura 5. Producción de vehículos Marruecos y Argentina

(2010-2024)

Fuente: Elaboración propia a

partir de la OICA (2021).

Evolución de las exportaciones

Marruecos

Un análisis detallado de las variables indica la importancia creciente de

la orientación exportadora en la industria automotriz de Marruecos. En 2023, el

sector automotriz se consolidó como el principal contribuyente a las

exportaciones marroquíes, representando el 43.5% del total, equivalente a

12,400 millones de dólares, de acuerdo con datos del Office des Changes (2024). Este notable desempeño evidencia la

consolidación de un ecosistema industrial robusto, que incluye ensambladoras

terminales como Renault y Stellantis, junto con una

red de más de 250 proveedores especializados.

Desde 2019, la estructura exportadora ha experimentado

una evolución significativa: las ventas externas de vehículos terminados

ascendieron a 5,800 millones de dólares, lo que representa un aumento del 76%

con respecto a 2019. Paralelamente, los componentes automotrices generaron

6,600 millones de dólares, un incremento del 50% respecto al mismo año. A pesar

de este crecimiento, persiste un déficit comercial estructural en el sector,

que alcanzó los -2,100 millones de dólares en 2023. Este déficit se atribuye

principalmente a la alta dependencia de insumos importados, que constituyen el

68% del valor de producción, y a una integración local aún limitada, con solo

el 32% del valor agregado generado nacionalmente.

Figura 6.

Evolución de la exportación de la industria automóvil marroquí en millones de

dólares (2010-2024)

Fuente: Elaboración propia a

partir de la OMC (2024)

El análisis de series temporales (2019-2023) revela dos

tendencias contrapuestas: mientras las exportaciones crecieron a una tasa anual

compuesta del 12.5%, las importaciones se mantuvieron estables en torno a los

14,000 millones USD anuales. Esta dinámica sugiere que, pese al aumento en volúmenes

exportados, el modelo productivo sigue concentrado en etapas de ensamblaje

final con bajo contenido tecnológico local.

Esta situación refleja una dependencia continua de

componentes importados para las operaciones de montaje, lo que limita el desarrollo

de una industria automotriz más integrada y con mayor valor agregado en

Marruecos. Aunque el crecimiento de las exportaciones es positivo, el

estancamiento de las importaciones a niveles elevados indica que el sector aún

no ha logrado una transformación significativa hacia etapas de producción más

avanzadas o hacia la fabricación de componentes de alta tecnología localmente.

Para superar estas barreras y fomentar un mayor

desarrollo tecnológico dentro del país, sería esencial fortalecer las políticas

de apoyo a la investigación y el desarrollo (I+D), así como incentivar la

inversión en sectores de alta tecnología dentro de la cadena de valor

automotriz. Además, el fortalecimiento de la formación técnica y la

colaboración con empresas tecnológicas internacionales podrían ser clave para

incrementar el contenido tecnológico local y reducir la dependencia de

importaciones.

.

Figura 7. Evolución de las importaciones y

exportaciones de la industria automóvil marroquí en millones de dólares (2010-2024)

Figura 7. Evolución de las importaciones y

exportaciones de la industria automóvil marroquí en millones de dólares (2010-2024)

Fuente:

Elaboración propia a partir de la OMC (2021)

La

contribución del sector automotriz al conjunto de las exportaciones nacionales

ha experimentado un crecimiento notable a lo largo de la última década. De

acuerdo con los datos proporcionados por el Office des Changes

(2024), la participación de este sector en las exportaciones totales ha

escalado desde un modesto 7.2% en 2010 hasta un impresionante 43.5% en 2023,

posicionándose como el principal componente exportador del país. Este aumento

constante no solo subraya la expansión significativa del sector, sino que

también refleja una transformación estructural profunda dentro de la industria

automotriz marroquí. Originalmente un actor periférico, el sector ha

evolucionado para convertirse en el núcleo de la actividad exportadora

nacional, impulsando así el crecimiento económico y redefiniendo la base

industrial de Marruecos

Argentina

El sector automotriz es uno de los pilares fundamentales

de las exportaciones argentinas. Según datos del INDEC (2023), las

exportaciones automotrices totalizaron 5,100 millones de dólares en 2022,

representando el 8.7% del total de las ventas externas del país. Estas cifras

abarcan tanto vehículos completos como autopartes, reflejando la contribución

de una extensa red de proveedores locales e internacionales establecidos en

Argentina.

La balanza comercial del sector automotriz ha mostrado

una evolución variable a lo largo de la última década, alternando entre

superávit y déficit en respuesta a los ciclos económicos fluctuantes. Entre

2013 y 2023, la tendencia ha sido predominantemente negativa, pasando de un

superávit de 1,200 millones de dólares en 2013 a un déficit de 800 millones en

2022. Esta tendencia subraya los desafíos estructurales que enfrenta la

industria automotriz argentina, como su dependencia de insumos importados y la

concentración de sus exportaciones en el mercado brasileño, que recibe el 82%

de estas exportaciones. La dinámica de la balanza comercial refleja la

necesidad urgente de diversificar los mercados y reducir la dependencia de las

importaciones para fortalecer la sostenibilidad del sector.

Figura

8. Evolución de las importaciones y

exportaciones de la industria automóvil argentina en mil millones de dólares (2010-2024)

Figura

8. Evolución de las importaciones y

exportaciones de la industria automóvil argentina en mil millones de dólares (2010-2024)

Fuente: Elaboración propia a partir de la OMC (2024).

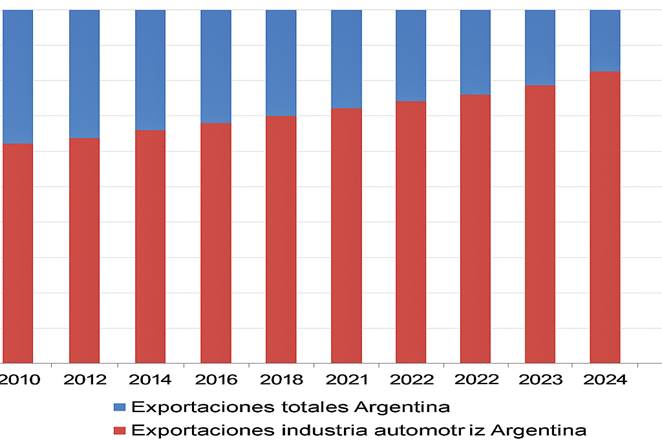

Durante

la última década, el sector automotriz ha aumentado significativamente su

contribución a las exportaciones totales de Argentina. Según datos del INDEC

(2023), la proporción del sector en las exportaciones nacionales creció del

6.8% en 2013 al 9.2% en 2022, alcanzando un pico del 11.3% en 2017. Esta

tendencia ascendente, ilustrada en la Figura 9, destaca la importancia

creciente del complejo automotriz dentro de la estructura exportadora del país.

Sin embargo, este crecimiento ha estado sujeto a las fluctuaciones de los

ciclos económicos y las restricciones cambiarias que han impactado la economía

argentina.

Figura 9.

Cuota del sector Automoción en las exportaciones argentinas (2010-2024)

Fuente: Elaboración propia a partir de la OMC (2024).

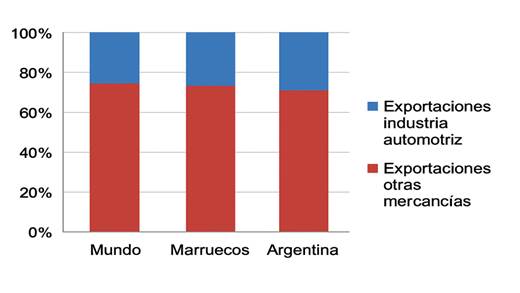

En 2022, el sector automotriz contribuyó con el 9.2% de

las exportaciones totales de Argentina, mientras que en Marruecos, esta cifra

ascendió al 43.5% en 2023, reflejando modelos industriales notablemente

divergentes. A lo largo de la última década, Argentina ha mantenido una

estabilidad relativa en su participación exportadora, fluctuando entre el 6.8%

y el 11.3% desde 2013, pero con una alta dependencia del mercado brasileño, que

absorbe el 82% de sus exportaciones automotrices. En contraste, Marruecos ha

triplicado su cuota en las exportaciones desde el 7.2% en 2010, logrando una

significativa diversificación geográfica con exportaciones a 54 destinos

diferentes y una fuerte inversión en el valor agregado de su producción.

Ambos países superan el promedio mundial de participación

del sector automotriz en las exportaciones, que es del 7.8% según la OMC en

2022, pero siguen trayectorias opuestas. La estrategia de Argentina, aunque

estable, muestra vulnerabilidad ante choques regionales, mientras que Marruecos

ha cosechado éxito exportador a través de una integración más amplia en la

economía global. Esta diferencia resalta cómo las políticas industriales

coherentes y estratégicas son cruciales para transformar productivamente el

sector automotriz.

Figura 10. Comparación

entre Marruecos y Argentina de la Cuota del sector Automoción en las

exportaciones (2010-2024)

Fuente: Elaboración propia a partir de la OMC (2024).

Evolución de las ventas

Marruecos

El mercado automotor marroquí ha

consolidado su posición como hub regional, atrayendo

inversiones significativas en manufactura y desarrollo tecnológico. Según datos

de la OICA (2023), el país alberga actualmente a 320 proveedores especializados

(frente a 200 en 2019), organizados en cinco ecosistemas industriales:

estampado, electrónica automotriz, sistemas de propulsión, componentes

plásticos y movilidad eléctrica.

Esta expansión se sustenta en tres factores clave: estabilidad política

comparativa (Índice Fragilidad Estados 2023: 66.8 vs 83.2 promedio regional),

costos laborales competitivos (40% inferiores a Europa) y acceso preferencial a

mercados (54 acuerdos comerciales). Como resultado, además de Renault y Stellantis (ex PSA), fabricantes como BYD y Hyundai han

anunciado inversiones por USD 1,300 millones para 2024-2026.

Las ventas internas reflejan este dinamismo, con un crecimiento del 7.2%

anual desde 2020 (165,916 unidades en 2019 → 210,500 en 2023). No obstante,

persisten desafíos: la penetración de vehículos eléctricos sigue baja (12% del

total en 2023) y la dependencia de importaciones de componentes alcanza el 68%.

Estos factores limitan el potencial para alcanzar a Sudáfrica (380,000

unidades/año) como principal mercado continental.

Figura 12. Evolución

de las ventas de vehículos nuevos en los principales mercados africanos (2010-2024)

Fuente: Elaboración propia a

partir de la OICA (2024).

Análisis de la demanda

interna y tendencias generales del consumo

Marruecos

Desde

2010 hasta 2023, el mercado automotriz marroquí ha experimentado una

transformación estructural significativa. Tradicionalmente dependiente de la

importación de vehículos usados, que en 2010 representaban el 35% del mercado,

la dinámica cambió drásticamente con la implementación de políticas públicas

efectivas. La entrada en vigor del Acuerdo de Asociación con la Unión Europea

en 2012, que eliminó los aranceles para los vehículos nuevos europeos, y las

restricciones impuestas a la importación de vehículos usados —limitando su

antigüedad a 5 años desde 2011—, remodelaron los patrones de consumo. Como

resultado, las importaciones de vehículos usados cayeron un 82% de 56,000

unidades en 2010 a solo 10,200 en 2023, mientras que las ventas de vehículos nuevos

crecieron un 103%, de 103,436 unidades en 2010 a 210,500 en 2023. Este aumento

incluyó un pico de 177,359 unidades en 2018, seguido de una contracción del

6.5% en 2019 debido a ajustes fiscales, y una notable recuperación

post-pandemia con un aumento del 18.3% entre 2021 y 2022.

Argentina

En contraste, el mercado argentino de vehículos nuevos ha

sido marcado por una volatilidad significativa durante la última década,

reflejando las fluctuaciones económicas del país. Según ADEFA (2023), tras

alcanzar un récord de 591,000 unidades vendidas en 2013, el mercado experimentó

una contracción gradual, culminando en 387,000 unidades vendidas en 2023, lo

que representa una caída del 34.5%. La industria automotriz argentina ha sido

particularmente sensible a los ciclos económicos adversos, crisis recurrentes y

restricciones cambiarias. En comparación, Marruecos ha visto un crecimiento

constante en las ventas de vehículos, con 160,000 unidades vendidas en 2023, un

aumento desde las 118,000 unidades en 2013. Este crecimiento se atribuye a una

mejora en el poder adquisitivo y a políticas gubernamentales estables que han

atraído a fabricantes internacionales para establecer operaciones en el país.

En

Argentina, Volkswagen, Fiat y Toyota dominan el mercado, representando juntos

el 46.6% de las ventas totales con modelos populares como la Volkswagen Amarok,

el Fiat Cronos y la Toyota Hilux. En Marruecos, sin embargo, hay una mayor

diversidad de marcas con un interés creciente en marcas asiáticas y europeas

más económicas. A diferencia de Argentina, donde el mercado ha declinado

significativamente debido a la inestabilidad económica, Marruecos ha demostrado

robustez y un entorno propicio para el crecimiento de su industria automotriz.

Figura 13. Comparación

entre Marruecos y Argentina en el volumen de ventas de vehículos nuevos

(2010-2024)

Fuente: Elaboración propia a partir de la OICA (2024).

Principales Medidas

para el Desarrollo del Sector Automotriz en Marruecos y Argentina

Marruecos:

Desde 2009, Marruecos ha implementado políticas estratégicas para

revitalizar su industria automotriz. El Pacte National

pour l'Emergence Industrielle (2009-2015) fue una estrategia integral

diseñada para superar limitaciones estructurales del sector manufacturero,

combinando incentivos fiscales, desarrollo de capital humano y mejoras en

infraestructura. La creación de la Agence Marocaine pour le Développement des Investissements

(AMDI) fue crucial, facilitando la inversión extranjera mediante asistencia técnica

y promoción internacional. Los resultados de estas políticas fueron reconocidos

cuando Marruecos recibió el premio African Countries of the

Future por FDI Intelligence en 2012.

El Plan d'Accélération Industrielle

(PAI) lanzado en 2014, se centró en consolidar ecosistemas sectoriales,

destacando cinco clústeres especializados: cableado y electrónica, interiores y

asientos, estructuras metálicas, baterías para vehículos eléctricos y sistemas

de propulsión. Estas medidas llevaron a un aumento significativo en la

facturación sectorial, alcanzando €12,400 millones en exportaciones en 2023,

con una integración local del 35% y atrayendo €5,200 millones en inversión

extranjera directa entre 2020 y 2024.

Argentina:

En Argentina, la política industrial automotriz ha oscilado entre

proteccionismo y apertura selectiva desde la década de 1950. La adhesión al

Mercosur en 1991 reorientó la producción hacia la integración regional,

especialmente con Brasil, que actualmente absorbe el 82% de las exportaciones

automotrices argentinas. A pesar de ciertas ventajas competitivas en segmentos

específicos, como vehículos utilitarios y pick-ups, la industria enfrenta

vulnerabilidades debido a crisis económicas recurrentes.

El Régimen Automotriz vigente desde 2004 ha mantenido una capacidad

instalada de aproximadamente 600,000 unidades anuales, aunque la utilización

promedio ha sido solo del 55% en la última década. La integración de

proveedores locales se ha estancado en torno al 45% del valor total, mostrando

limitaciones para desarrollar una cadena de valor más avanzada

tecnológicamente. La reciente crisis económica exacerbó estos desafíos, con una

contracción del 25% en la producción desde 2013. Sin embargo, un acuerdo

reciente con Brasil para desarrollar la movilidad eléctrica representa una

oportunidad para reconvertir el sector, aunque depende críticamente de superar

problemas históricos de competitividad y desarrollo tecnológico.

Ambos países han iniciado esfuerzos para adaptarse a la demanda global

de movilidad más sostenible. En Argentina, según Baruj

et al. (2021), las políticas hacia la electromovilidad están en fases iniciales

pero muestran un potencial significativo para modernizar la producción de

vehículos eléctricos, con el apoyo de políticas gubernamentales que fomentan la

innovación y la inversión en tecnologías limpias.

Infraestructuras

Plataformas Industriales Integradas en Marruecos

En Marruecos, las zonas francas han

evolucionado bajo el marco legal de la Ley 19-94 (Dahir n°1-95-1, 26 de enero

de 1995) para convertirse en pilares estratégicos del desarrollo industrial del

país. De acuerdo con el informe de la Agencia Marroquí de Desarrollo de

Inversiones (AMDI, 2023), estas áreas ofrecen incentivos fiscales y aduaneros

significativos, incluyendo exención de impuestos sobre sociedades durante los

primeros cinco años y una tasa reducida del 8.75% posteriormente. El ecosistema

de zonas francas incluye 12 plataformas estratégicas especializadas como Tanger Med, que es el complejo

industrial-portuario más grande de África con una capacidad para producir 1

millón de vehículos al año, y Tanger Automotive City,

un centro dedicado a la industria automotriz con más de 200 empresas

establecidas. Estas zonas, que también incluyen Atlantic Free Zone en Kenitra y Mohammed VI Tangier

Tech City, han concentrado el 78% de las

exportaciones industriales marroquíes y han atraído inversiones por más de

25,000 millones de euros desde 2018.

Plataformas Industriales Integradas en Argentina

En Argentina, el sector automotor

tiene una estructura productiva geográficamente concentrada según el Ministerio

de Desarrollo Productivo (2023), con 15 plantas ensambladoras localizadas

principalmente en Buenos Aires, Córdoba y Santa Fe. La red de proveedores

incluye unas 350 empresas de autopartes distribuidas en 12 jurisdicciones,

aunque con una concentración notable en el Gran Buenos Aires.

La producción está altamente

concentrada en pocas empresas: Volkswagen, Fiat y Toyota, que juntas

representan el 68% del total manufacturado, especializándose en pick-ups y

vehículos compactos. Esta especialización responde a la integración regional

con el Mercosur, orientando el 82% de las exportaciones sectoriales hacia

Brasil. Sin embargo, el ecosistema de autopartes enfrenta desafíos significativos

como restricciones de escala, dificultades en el acceso a divisas y brechas

tecnológicas en componentes estratégicos. A pesar de estos desafíos, hay

proveedores locales exitosos en nichos específicos como sistemas de suspensión

y componentes plásticos. Las recientes inversiones en vehículos híbridos

podrían ofrecer una oportunidad para modernizar la base productiva, aunque su

éxito dependerá crucialmente de la implementación de políticas industriales

consistentes y la estabilidad macroeconómica del país.

Políticas de Apoyo Público al Sector

Automotriz en Marruecos y Argentina

Marruecos

En Marruecos, el gobierno ha

establecido un marco regulatorio robusto para atraer inversiones en el sector

automotriz, ofreciendo una combinación de incentivos financieros y beneficios

fiscales que han transformado el país en un líder en la producción automotriz

en África. Entre las medidas más destacadas se encuentran:

1.

Mecanismos

de Financiamiento:

o

Fondo Hassan

II: Financia nuevos proyectos industriales.

o

Fondo de

Desarrollo Industrial (FDII): Subsidia hasta el 30% de la inversión neta en

proyectos de desarrollo.

2.

Régimen

Fiscal Preferencial:

o

Exención de

aranceles para equipos industriales.

o

Exención de IVA

en importaciones de capital.

o

Beneficios

fiscales prolongados para empresas en zonas francas.

3.

Zonas Económicas

Especializadas:

o

Polos

industriales como Tanger Free Zone

y Atlantic Free Zone ofrecen condiciones fiscales

favorables y facilidades para la transferencia de divisas.

Estas políticas han resultado en una

inversión extranjera directa que supera los 25,000 millones de euros desde

2018, consolidando la posición de Marruecos como un hub

exportador clave.

Argentina

En Argentina, el enfoque ha sido menos

consistente, con políticas que oscilan entre el proteccionismo y la apertura

selectiva, reflejadas en:

·

Régimen de

Promoción Automotriz (Decreto 260/2004): Proporciona beneficios fiscales

condicionados a metas de integración local.

·

FONDEP: Ofrece

subsidios y líneas de crédito para el desarrollo de autopartes y tecnologías

sostenibles.

Sin embargo, la industria enfrenta

desafíos estructurales como alta capacidad ociosa y dependencia del mercado

brasileño, agravados por restricciones cambiarias que dificultan la importación

de componentes críticos.

Perspectivas del Sector

El análisis comparativo entre Marruecos

y Argentina muestra cómo diferentes enfoques en políticas industriales pueden

influir significativamente en el desarrollo de sus sectores automotrices.

Marruecos ha logrado atraer inversiones significativas y diversificar su

economía hacia la manufactura de alta tecnología, mientras que Argentina aún

lucha con desafíos estructurales y económicos que limitan su potencial de

crecimiento.

Este contraste no solo destaca las prácticas

exitosas de Marruecos en la creación de un entorno favorable para la inversión

y la exportación, sino que también pone de relieve la necesidad de Argentina de

adoptar un enfoque más coherente y sostenido para revitalizar su sector

automotriz, especialmente a través del fortalecimiento de la integración

regional y la adopción de nuevas tecnologías como la electromovilidad.

Tabla

1. Análisis

DAFO de la industria automotriz en Marruecos y Argentina

|

País |

Debilidades |

Amenazas |

|

|

a)

Limitada presencia

del capital local en el sector automotriz marroquí, con solo dos proveedores

de origen nacional. b)

b) Los costos

energéticos resultan poco competitivos en comparación con los estándares de

Europa del Este. c)

c) El sector sigue

concentrado principalmente en actividades de bajo valor agregado. d) d) Existe una falta de personal altamente

calificado en niveles de dirección y gestión. |

a) Presión competitiva ejercida por los países de

Europa del Este. b) Los principales centros de decisión del sector se encuentran

fuera del territorio marroquí. c) Alta dependencia del entorno económico global,

especialmente de la economía europea. d) Los mercados con mayor dinamismo y crecimiento se

localizan en la región asiática. |

|

|

a)

Baja inversión en

I+D y limitada capacidad de absorción tecnológica b)

Mercado interno

reducido con bajo poder adquisitivo c)

Alta dependencia de

insumos importados (65% de componentes) d)

Escasez de

ingenieros especializados en nuevas tecnologías e)

Restricciones

cambiarias y carga fiscal elevada |

a)

Volatilidad del

mercado brasileño (destino del 82% de exportaciones) b)

Competencia con

México y otros productores regionales c)

Presiones globales

para transición energética acelerada d)

Falta de acuerdos

comerciales con mercados desarrollados e)

Inestabilidad

macroeconómica recurrente |

|

|

Fortalezas |

Oportunidades |

|

|

a) Mayor nivel de formación de técnicos y operarios,

alineado con las necesidades del sector. b) Mejoras en la infraestructura logística, con

reducción de costos en el abastecimiento y distribución. c) Consolidación de una red internacional de vínculos

dentro del sector automotriz. d) Crecimiento del poder adquisitivo de la población,

ampliando la base de potenciales consumidores. |

a) Potencial

para capitalizar el conocimiento y las capacidades actuales en el desarrollo

de tecnologías aún no disponibles en el país.

b) El

buen desempeño de las plantas de Renault y PSA genera un efecto atractivo

para nuevos inversores del sector.

c) Expansión

hacia nuevos mercados, con especial énfasis en el continente africano.

d) Respaldo activo de las autoridades públicas al

desarrollo de la industria automotriz. |

|

|

a)

Recursos naturales

estratégicos (litio, cobre) b)

Capacidad

industrial instalada (15 plantas ensambladoras) c)

Acuerdos

preferenciales en Mercosur d)

Tradición en

producción de vehículos utilitarios e)

Clusters autopartistas

consolidados en Córdoba y Buenos Aires |

a)

Desarrollo conjunto

con Brasil en electromovilidad b)

Especialización en

producción de baterías de litio c)

Reconversión de

proveedores tradicionales d)

Incrementar

integración regional con Mercosur+ e)

Atracción de

inversiones en movilidad sustentante |

Fuente: Elaboración propia

Análisis de Flujos Comerciales en el Sector Automotriz

entre Argentina y Marruecos

El intercambio comercial entre Argentina y Marruecos en

el sector automotriz, aunque todavía limitado, revela un panorama de

oportunidades significativas que están por explotar. De acuerdo con los datos

más recientes de la OMC (2023), ambos países exhiben complementariedades

estratégicas que podrían ser la base para una colaboración más profunda.

Argentina posee una experiencia consolidada en la

producción de vehículos utilitarios y pick-ups, además de un desarrollo

avanzado en componentes específicos. Por otro lado, Marruecos se ha establecido

como una plataforma exportadora competitiva hacia Europa y África, fortalecida

por sus acuerdos comerciales preferenciales. Esta combinación presenta una

oportunidad única para que proveedores argentinos se establezcan en Marruecos

y, así, accedan al mercado europeo bajo los beneficios arancelarios del acuerdo

entre la UE y Marruecos. Simultáneamente, Marruecos podría beneficiarse de la

tecnología y el know-how argentino en segmentos especializados, fortaleciendo

su ecosistema industrial.

Dimensiones Clave para la Cooperación

- Transferencia

Tecnológica: Fomentar la colaboración en componentes

estratégicos, permitiendo a Marruecos aprovechar la tecnología avanzada de

Argentina en el sector automotriz.

- Acceso

Recíproco a Mercados: Utilizar el Mercosur y los acuerdos de Marruecos

con la UE y África para facilitar el acceso de ambos países a nuevos

mercados regionales.

- Innovación

Conjunta en Movilidad Sustentable: Integrar los

recursos de litio de Argentina con las capacidades manufactureras de

Marruecos para liderar proyectos innovadores en movilidad eléctrica.

Aunque los volúmenes de comercio actualmente son

modestos, el interés creciente de ambos países en diversificar sus mercados y

aumentar el valor agregado de sus exportaciones automotrices indica un terreno

fértil para la profundización de vínculos industriales. Los desafíos comunes,

como la necesidad de aumentar la integración local de proveedores y adaptarse a

la transición energética global, sugieren que una articulación más efectiva en

políticas sectoriales e inversiones cruzadas podría resultar en beneficios

significativos para ambos países en el mediano plazo.

Conclusiones

El análisis de la industria automotriz en Marruecos y

Argentina ha revelado un notable dinamismo en el tejido productivo de ambos

países, situándolos como actores destacados dentro del sector manufacturero

global. Este vigor se debe en gran parte a una combinación de factores

estratégicos, como la ubicación geográfica privilegiada y un entorno favorable

para la inversión extranjera. No obstante, el principal desafío que enfrentan

es la necesidad de transitar hacia una industria de mayor valor agregado,

integrando tecnologías avanzadas que superen el rol tradicional de centros de

ensamblaje y exportación hacia mercados de alto costo.

En lo que respecta a las relaciones comerciales, aunque

existen intercambios establecidos entre Argentina y Marruecos en sectores como

la agroindustria y la química, se observa que el potencial de colaboración en el

sector automotriz permanece notablemente subexplorado.

En este sentido, Marruecos se perfila como un hub

estratégico para que los fabricantes argentinos de autopartes accedan a los

mercados africano y europeo, aprovechando los acuerdos comerciales preferenciales

y la competitividad logística del país. Por otro lado, Argentina podría ofrecer

a Marruecos una puerta de entrada para diversificar sus mercados en América

Latina, beneficiándose de la robusta experiencia argentina en la producción de

vehículos y componentes, así como de su sólida integración en el Mercosur.

Una cooperación bilateral más estrecha en este sector no

solo podría fortalecer la balanza comercial entre ambas naciones, sino que

también promovería la transferencia de conocimiento y la especialización en

segmentos más avanzados de la cadena de valor. Esto, a su vez, impulsaría el

desarrollo industrial y tecnológico en Marruecos y Argentina, fomentando una

colaboración mutuamente beneficiosa que podría servir de modelo para otras

iniciativas industriales transnacionales.

Referencias Bibliográficas

Baruj, G., Dulcich, F., Porta, F., & Ubogui, M. (2021). La transición hacia la

electromovilidad: Panorama general y perspectivas para la industria argentina.

Consejo para el Cambio Estructural – Ministerio de Desarrollo Productivo,

Argentina.

Banco Mundial. (2024). El

Banco Mundial en África. Recuperado de https://www.bancomundial.org/es/region/afr/overview

Banco Mundial. (2024). El

Banco Mundial en América Latina y el Caribe. Recuperado de https://www.bancomundial.org/es/region/lac/overview

CEPAL – Comisión Económica para

América Latina y el Caribe. (2022). Informe sobre la economía y el

desarrollo en América Latina y el Caribe.

Ministerio de Desarrollo

Productivo de la Nación (Argentina). (2021). Informe sobre la industria

automotriz en Argentina.

Najib, I., & Haddad, E. A.

(2024). The automotive sector in Morocco: An input-output structural

decomposition analysis. Policy Center for the New South.

Amachraa, A. (2023). Driving the dream: Morocco’s rise in

the global automotive industry. Policy Center for the New South.

Amachraa, A., & Quelin, B.

(2022). Morocco’s emergence in global value chains: Four exemplary

industries. Policy Center for the New South.

Organisation Internationale des Constructeurs d’Automobiles

(OICA). (2024). Production

statistics.

Organización Mundial del Comercio

(OMC). (2024). Información sobre comercio internacional y acceso a los

mercados.

Perez Almansi, B. (2022). La cadena automotriz

argentina a partir de la crisis de la convertibilidad: Un análisis de su

evolución y sus principales problemas. Revista CEPAL, 137, 209-223.

Rubio, J., Gutman, M., Pérez Almansi, B., & Delbuono, V.

(2024). Políticas de transición a la electromovilidad en países de ingresos

medios: Argentina en perspectiva comparada. Fundar, Centro de Análisis e

Investigación, Buenos Aires.

Tanger Automotive City. (2024). Información sobre el desarrollo automotriz en

Tánger. Recuperado de http://www.tac.ma/es

Tanger Med Port Authority (TMPA). (2024). Información sobre el impacto de Tanger

Med 2 en el sector automotriz. Recuperado de http://www.tmpa.ma/grace-a-tanger-med-2-le-complexe-portuaire-franchit-un-nouveau-cap-avec-plus-de-48-millions-de-conteneurs-en-croissance-de-38-et-plus-de-65-millions-de-toneladas-de-marchandises-traitees

Conflicto

de intereses

Los autores declaran que no existen conflictos de intereses en relación con el artículo presentado

Como

citar este artículo

Fecha

de envío: 12 de abril de 2025

Aprobado

para publicar: 19 de mayo de 2025