Perfeccionamiento

del Componente Ambiente de Control en la Empresa Municipal de Comercio de Holguín.

Cuba / Improvement

of the Control Environment Component in the Municipal Commerce Company. Holguín. Cuba

Orlando Figueredo Maldonado¹, https://orcid.org/0009-0002-8845-4885, orlandof@uho.edu.cu

Leider Saraiba

Núñez², https://orcid.org/0000-0002-9267-4082, lsaraiban@uho.edu.cu

Leudi Orlando Vega De la Cruz³, https://orcid.org/0000-0001-7758-2561, leovega@uho.edu.cu

¹,2,3

Universidad de Holguín

Resumen

El artículo subraya la

importancia del control interno para una gestión eficiente y sostenible,

enfocándose en mejorar el Ambiente de Control en la Empresa Municipal de

Comercio de Holguín mediante un estudio de caso e investigación-acción. Este

control es un proceso integral que asegura el cumplimiento de objetivos

operativos, la fiabilidad financiera y el apego a normas, mientras que el

Ambiente de Control define la cultura organizacional con valores éticos,

integridad y responsabilidad. Para su diagnóstico y mejora se aplicaron

técnicas como revisión documental, entrevistas y cuestionarios, demostrando que

su perfeccionamiento impacta positivamente el desempeño institucional y la

prevención de riesgos. La investigación valida un modelo replicable para

optimizar este ambiente en entidades similares y destaca la importancia de

cerrar la brecha entre práctica laboral y formación. Se concluye que un

Ambiente de Control robusto es clave para la eficacia y transparencia en la

gestión pública empresarial.

Palabras

clave: Control interno, Ambiente de control, Gestión administrativa,

Empresa municipal, Perfeccionamiento.

Abstract

The article highlights the importance of internal

control for efficient and sustainable management, focusing on improving the

Control Environment at the Municipal Trading Company of Holguín through a case

study and action research. This control is an integral process that ensures the

achievement of operational objectives, financial reliability, and compliance

with regulations, while the Control Environment defines the organizational

culture with ethical values, integrity, and responsibility. Techniques such as

document review, interviews, and questionnaires were used for diagnosis and

improvement, demonstrating that its enhancement positively impacts

institutional performance and risk prevention. The research validates a

replicable model to optimize this environment in similar entities and

emphasizes the importance of closing the gap between work practice and

training. It concludes that a robust Control Environment is key to effective

and transparent public business management.

Keywords: Internal control, Control environment, administrative

management, Municipal enterprise, Improvement.

Introducción

En el

dinámico entorno global, la búsqueda de la excelencia en la gestión

administrativa es fundamental para la sostenibilidad de las organizaciones. En

este contexto, el control interno (CI) emerge como un elemento crucial, cuya

importancia y alcance han evolucionado significativamente a lo largo del

tiempo. Históricamente, el concepto de

CI surgió con un enfoque en la protección de activos y la prevención de

fraudes, encontrando un hito fundacional en la introducción de la partida doble

en 1494 (O.C.H. Group, 2023). Con el advenimiento de

la Revolución Industrial, los primeros controles rudimentarios sobre las

operaciones de la maquinaria sentaron las bases para una gestión más

estructurada (O.C.H. Group, 2023).

A

partir de la década de 1980, como respuesta a los desfalcos corporativos en

Estados Unidos, el CI se hizo público y se reconoció su papel más allá de lo

meramente financiero, lo que llevó a la creación del marco COSO en 1985 (O.C.H.

Group, 2023). Esta evolución conceptual culminó en la

visión actual, donde el control interno es concebido como un proceso integral,

interconectado con todas las operaciones y actividades de la entidad (Ayasta Valderrama, 2024). Su propósito principal es brindar

una seguridad razonable en el logro de los objetivos operacionales, la

fiabilidad de los reportes financieros y el cumplimiento de las normativas (Ayasta Valderrama, 2024).

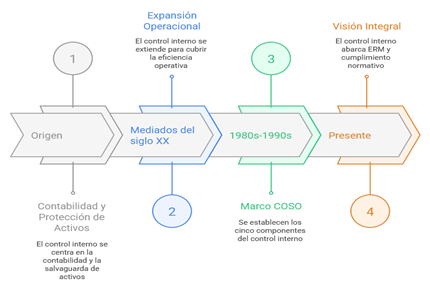

Figura

1

Se

muestra una línea de tiempo que ilustra la evolución conceptual del control

interno, desde su enfoque inicial en la contabilidad hasta su visión actual

como un proceso integral.

Figura 1 Evolución conceptual

del control interno

Dentro

de esta estructura, el Ambiente de Control se reconoce como el cimiento sobre

el cual descansan los demás componentes del sistema (evaluación de riesgos,

actividades de control, información y comunicación, y supervisión) (COSO, 2013;

Worldsys, 2023). Este componente define la cultura

organizacional y promueve valores éticos, la integridad y la claridad en la autoridad

y la responsabilidad (Ayasta Valderrama, 2024). La

solidez de este ambiente influye directamente en la conciencia y el

comportamiento del personal para el logro de los objetivos institucionales (Ayasta Valderrama, 2024).

La

literatura académica ha explorado ampliamente la importancia del control

interno y su ambiente. Estudios sobre micro y pequeñas empresas del sector

comercio en Perú han sugerido una influencia positiva de un sistema de CI

adecuado en la gestión administrativa (Reyes Soles, 2021). En Ecuador, se ha

identificado que la falta de un control interno apropiado está ligada a la

necesidad de que el personal conozca y aplique la normativa (Sotomayor et al.,

2020). De manera consistente, diversas investigaciones en el sector público y privado

de América Latina han subrayado la unanimidad entre los autores sobre el rol

esencial del ambiente de control como un apoyo indispensable para una

administración eficiente (Castromán & Porto,

2005; Enríquez, 2012; Lucero & Valverde, 2012). Por ejemplo, se ha

destacado que un comportamiento ético se fortalece con el establecimiento de

sistemas de control interno adecuados, lo que permite la emisión de información

confiable sobre la gestión sostenible de las empresas (Castromán

& Porto, 2005). Investigaciones en el ámbito municipal en Perú también han

enfatizado que el ambiente de control, incluyendo la integridad y la

competencia profesional, son cruciales para la gestión administrativa

(Gutiérrez Qquenta, 2017).

A

pesar de que existe un consenso general sobre la importancia del control

interno, se ha identificado una brecha en la literatura: la mayoría de los

estudios se centran en caracterizar o evaluar la situación inicial de los

sistemas de CI, o proponer su diseño e implementación. Sin embargo, la profundidad

del análisis sobre cómo perfeccionar específicamente el componente ambiente de

control sobre una base existente es un área menos desarrollada (Ayasta Valderrama, 2024). Las fuentes revisadas sugieren el

uso de guías actualizadas y el diseño de procedimientos específicos para este

propósito, lo que brinda una oportunidad para que la investigación se enfoque

en estrategias y herramientas para mejorar un ambiente de control ya

establecido (Ayasta Valderrama, 2024).

Partiendo

de este contexto, la presente investigación tiene como propósito central

abordar el perfeccionamiento del componente Ambiente de Control en la Empresa

Municipal de Comercio de Holguín. El objetivo es asegurar una aplicación

correcta y precisa que genere un impacto positivo en el cumplimiento de los

objetivos de la entidad (Ayasta Valderrama, 2024).

Materiales

y Métodos

El

desarrollo de esta investigación se fundamenta en una combinación de enfoques

metodológicos. Se optó por un diseño descriptivo y de caso, el cual permitió

una inmersión profunda y un análisis exhaustivo del contexto particular de la

Empresa Municipal de Comercio de Holguín. Este enfoque se complementó con un

método de investigación acción, lo que facilitó la descripción de las dinámicas

humanas dentro de la organización y la propuesta de acciones concretas para la

mejora continua. El ámbito de estudio se concentró en la Dirección Adjunta de

la entidad, y el análisis se realizó sin definir una población o muestra en

sentido estadístico, ya que el objetivo era la descripción pormenorizada de un

caso único.

Para

la recolección de datos, se emplearon diversas técnicas e instrumentos:

Revisión

bibliográfica y documental: Se analizaron tanto la literatura

académica relevante como documentos internos de la empresa, además de la guía

de autocontrol emitida por la Contraloría General de la República.

ü Entrevista

y Cuestionario: Se aplicaron estas técnicas para recopilar

información cualitativa del personal y la gerencia. Los cuestionarios fueron

adaptados de las cédulas de ponderación existentes para evaluar el ambiente de

control.

ü Observación

científica: Se utilizó esta técnica para evaluar el estado

actual de las operaciones y la dinámica del personal, permitiendo la

identificación de problemas y deficiencias.

ü Guía

de autocontrol: Como instrumento central, se implementó una

guía actualizada de la Contraloría General de la República, la cual fue

ajustada y adaptada a las características específicas de la entidad para

asegurar una aplicación efectiva del componente.

El

proceso metodológico se llevó a cabo de manera secuencial y lógica, tal como se

ilustra en el siguiente diagrama de flujo. Este procedimiento, que abarca desde

la concepción del problema hasta la presentación de los resultados, fue

fundamental para organizar las etapas de diagnóstico, análisis y propuesta de

mejora (Hernández et al., 2010; Hernández et al., 2014).

Figura 2. Muestra

un diagrama de flujo el cual detalla el proceso metodológico de la

investigación de manera secuencial y lógica.

Fuente. Elaboración propia

Este proceso metodológico no solo permitió

obtener un diagnóstico preciso, sino que también guió

la propuesta de mejora para mitigar los riesgos identificados, lo cual es la

base para la propuesta presentada en este informe (Ayasta

Valderrama, 2024).

Procedimiento para la Evaluación del Ambiente de Control

Para

la evaluación del componente Ambiente de Control, se siguió un procedimiento

estructurado que incluyó los siguientes pasos:

Ø Planificación: Se

adaptó la Guía de Autocontrol de la

Contraloría General de la República a las especificidades de la Empresa

Municipal de Comercio. Esta adecuación se centró en eliminar aspectos no

aplicables y en integrar los criterios de verificación con las funciones y

responsabilidades del personal de la Dirección Adjunta; (Contraloría General de

la República, 2021).

Ø Ejecución: Se

aplicó la guía de manera sistemática en la dirección adjunta. Para ello, se

revisó la documentación interna (reglamentos, manuales de procedimiento,

informes de gestión) y se realizaron entrevistas y cuestionarios al personal

clave para obtener información cualitativa sobre su percepción del ambiente de

control.

Ø Análisis

de la información: Los datos recolectados se analizaron

cualitativa y cuantitativamente. Se emplearon tablas y gráficos para visualizar

los indicadores clave del personal y se compararon los hallazgos con los

principios del marco COSO y la normativa cubana (COSO, 2013).

Ø Generación

de la propuesta: A partir del análisis, se identificaron las

principales fortalezas, debilidades, factores de riesgo y se elaboró una

propuesta de mejora que incluyó la formulación de un plan de acción concreto y

la creación de una herramienta de apoyo para facilitar la implementación de la

guía de autocontrol (Ayasta Valderrama, 2024).

Resultados

Los

resultados de la investigación se presentan en tres apartados principales: la

caracterización de la entidad, el diagnóstico detallado del ambiente de control

y la propuesta de perfeccionamiento.

La

Empresa Municipal de Comercio de Holguín se dedica a la prestación de servicios

comerciales en su municipio. La plantilla total de la empresa consta de 52

trabajadores. La estructura organizativa es funcional, cubriendo áreas clave

como contabilidad, recursos humanos, comercialización y almacén central. La

distribución del personal por áreas y antigüedad, así como su nivel de

escolaridad, es la siguiente:

Tabla 1. Perfil del

Personal de la Empresa Municipal de Comercio de Holguín

|

Característica |

Cantidad de trabajadores |

Porcentaje |

|

Total de la plantilla |

52 |

100% |

|

Distribución por áreas: |

||

|

Dirección General |

10 |

19.23% |

|

Dirección Adjunta |

4 |

7.69% |

|

Contabilidad |

7 |

13.46% |

|

Recursos Humanos |

5 |

9.62% |

|

Comercialización |

12 |

23.08% |

|

Almacén Central |

10 |

19.23% |

|

Servicios Generales |

4 |

7.69% |

|

Antigüedad en la

entidad: |

||

|

Menos de 5 años |

13 |

25.00% |

|

6 a 10 años |

15 |

28.85% |

|

11 a 15 años |

12 |

23.08% |

|

16 a 20 años |

8 |

15.38% |

|

Más de 20 años |

4 |

7.69% |

|

Nivel de escolaridad: |

||

|

Universitario |

18 |

34.62% |

|

Nivel Medio Superior |

34 |

65.38% |

Fuente. Elaboración

propia

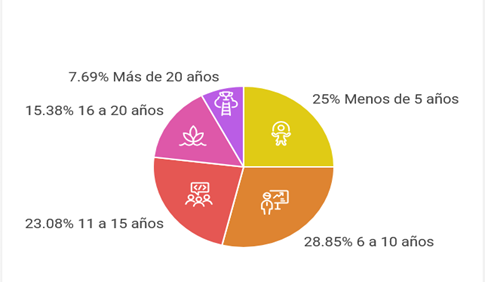

Los

datos de la tabla muestran una distribución equilibrada de la antigüedad del

personal. El grupo más numeroso se encuentra en el rango de 6 a 10 años de

servicio (15 trabajadores), seguido por el de 11 a 15 años. La presencia de 24

empleados con más de 10 años en la entidad constituye una fortaleza, ya que

aporta estabilidad y conocimiento institucional. Por otro lado, la existencia

de 13 empleados con menos de 5 años sugiere una renovación de la plantilla, lo

cual puede aportar nuevas ideas y dinamismo. Esta combinación de experiencia y

personal de reciente incorporación representa tanto una oportunidad de

crecimiento como un desafío en la gestión del talento humano.

El

nivel de escolaridad del personal revela que la mayoría, 65.38%, posee

formación de Nivel Medio Superior, mientras que solo el 34.62% cuenta con un

título universitario.

Figura

3

Se

presenta un gráfico de sectores que ilustra la distribución del personal según

su antigüedad en la empresa, facilitando la percepción visual de la experiencia

en el capital humano.

Fuente. Elaboración

propia

Diagnóstico del Ambiente de Control

El

diagnóstico del ambiente de control permitió identificar tanto las fortalezas

como las debilidades inherentes al sistema. Los hallazgos se resumen en la

siguiente tabla:

Tabla

2. Fortalezas y Debilidades del Ambiente de Control

|

Fortalezas |

Debilidades |

|

Existencia de normas

internas |

Insuficiente capacitación

al personal |

|

Liderazgo comprometido |

Débil comunicación interna |

|

Experiencia del personal

en áreas clave |

Falta de actualización de

procedimientos |

Fuente.

Elaboración propia

El

análisis de estos hallazgos condujo a la identificación de factores negativos y

riesgos que inciden directamente en el ambiente de control.

Tabla

3. Factores Negativos y Riesgos Identificados

|

Factores Negativos |

Riesgos Identificados |

|

Carencia de un sistema de

comunicación efectivo |

Desactualización de

procedimientos |

|

Escasa motivación y

reconocimiento |

Rotación de personal |

|

Insuficiencia en la

supervisión |

Falta de capacitación |

|

Falta de actualización de

la documentación |

Fuente.

Elaboración propia

La

desactualización de procedimientos se identificó como un riesgo central, ya que

incrementa la probabilidad de errores y el incumplimiento normativo. De igual

forma, la rotación del personal afecta la continuidad del conocimiento

institucional y dificulta la aplicación uniforme de los controles internos. La

falta de capacitación, por su parte, es un riesgo crítico que impide que los

empleados se mantengan al día con los procedimientos y normativas vigentes,

afectando la eficiencia operativa.

Propuesta de Mejora

A

partir del diagnóstico, se propuso un plan de acción para minimizar los

factores negativos y mitigar los riesgos detectados. La propuesta de

perfeccionamiento se centró en la implementación y adaptación de la guía

actualizada de autocontrol de la Contraloría General de la República a las

características específicas de la empresa. Como parte de esta iniciativa, se

desarrolló una herramienta de apoyo que facilita la aplicación de la guía,

detallando la documentación necesaria y su ubicación, lo que resulta

especialmente útil para personal con poca experiencia en control interno. Se

formularon recomendaciones concretas para fortalecer la cultura organizacional,

mejorar los esquemas de capacitación y actualizar los procedimientos internos,

elementos esenciales para un ambiente de control sólido y sostenible.

Discusión

de resultados

Los

hallazgos de este estudio se alinean con los principios del marco COSO, que

establece el ambiente de control como la base sobre la cual se erigen los demás

componentes del control interno: evaluación de riesgos, actividades de control,

información y comunicación, y supervisión. La identificación de debilidades en

la capacitación y la comunicación dentro de la entidad demuestra que las

deficiencias en este componente fundacional socavan la efectividad de las

actividades de control y la gestión de riesgos en su conjunto.

El Ambiente de Control es el primer

principio del marco COSO y es considerado la base para todos los demás

componentes (ASF, 2013). El compromiso por la integridad y los valores éticos,

la supervisión independiente, la asignación de autoridad y la competencia

profesional son principios clave que, al ser fortalecidos, mejoran la

conciencia de control en el personal y reducen la probabilidad de fraude

(Deloitte, 2013). Los hallazgos en la Empresa Municipal de Comercio de Holguín,

con un liderazgo comprometido como fortaleza y una insuficiente capacitación

como debilidad, reflejan la importancia de estos principios en la práctica.

Análisis de la Brecha entre Experiencia y Formación Técnica

La

composición del personal de la empresa revela una dualidad que influye

directamente en el ambiente de control. Por un lado, la antigüedad del

personal, con un 46% de los empleados con más de 10 años de servicio,

representa una fortaleza significativa al aportar estabilidad, conocimiento

tácito y experiencia en los procesos. Sin embargo, este capital humano

experimentado contrasta con el bajo nivel de escolaridad universitaria, que

apenas alcanza el 34.62% de la plantilla.

Esta

disparidad sugiere una posible brecha entre la experiencia práctica y la

capacitación formal o técnica, lo que podría explicar las debilidades

identificadas en la aplicación de controles y la resistencia a la actualización

de procedimientos. La confianza en el saber implícito, transmitido a lo largo

de los años, puede dificultar la adopción de nuevas normativas y enfoques de

gestión.

Esta

situación se agrava con la alta rotación de personal, ya que los nuevos

empleados carecen tanto de la experiencia institucional como del conocimiento

formal para aplicar los controles de manera uniforme, lo que impide la

consolidación de una cultura organizacional robusta.

Relevancia de los Riesgos Identificados

La

desactualización de procedimientos y la falta de capacitación son riesgos

centrales que, al no ser mitigados, pueden generar incumplimientos normativos y

afectar la eficiencia operativa. En el contexto cubano, donde el control

interno se basa en normativas específicas como la Resolución 60/2011 de la

Contraloría General de la República, la desactualización de la documentación

interna de una entidad con respecto a la normativa vigente es un riesgo

significativo (Contraloría General de la República, 2011. La propuesta de

mejora, centrada en la implementación de una guía de autocontrol adaptada,

aborda directamente este problema al estandarizar los procesos críticos y

facilitar la alineación de las prácticas internas con la normativa oficial.

Valoración de Expertos

Si

bien el presente estudio no incluyó una valoración formal de expertos, se

reconoce la importancia de esta metodología para validar la relevancia,

claridad, factibilidad e impacto de la propuesta de mejora (Codina, 2024;

Pulido, 2018). Futuras etapas de investigación podrían incorporar esta técnica,

utilizando, por ejemplo, una escala de Likert para medir la percepción de un

panel de expertos sobre los criterios de la propuesta (García, 2019; Likert,

1932). La valoración de expertos proporcionaría un análisis cualitativo

robusto, asegurando que las recomendaciones no solo sean teóricamente sólidas,

sino también prácticas y replicables en otros contextos (Reyes et al., 2018;

Sotomayor et al., 2020).

Implicaciones Prácticas y Teóricas

Este

estudio demuestra que la adaptación de guías genéricas (como la de la

Contraloría General de la República) a contextos locales es viable y necesaria

para optimizar el ambiente de control. La herramienta desarrollada no solo

facilitó la aplicación de la Guía de Autocontrol, sino que también proporcionó

un marco replicable para entidades comerciales con estructuras similares. Teóricamente,

las conclusiones respaldan la noción de que el entorno de control no es fijo,

sino que necesita un análisis constante y modificaciones según los diagnósticos

particulares.

Conclusiones

El

ambiente de control es un componente esencial del sistema de control interno,

ya que establece la base cultural y ética que sustenta la eficacia de todos los

demás elementos. La investigación realizada en la Empresa Municipal de Comercio

de Holguín reafirma la necesidad de un perfeccionamiento continuo de este

componente, adaptándolo a las características específicas de la entidad para

asegurar su correcta aplicación y mantener su relevancia en el tiempo.

Se

concluye que el compromiso y el liderazgo ético de la alta dirección son

determinantes para consolidar un ambiente de control sólido. De igual forma, la

adaptación y adecuación de guías actualizadas, basadas en normativas oficiales,

facilita la implementación práctica de los procedimientos de control, lo que

permite evaluaciones más precisas y veraces. En consecuencia, el

perfeccionamiento del ambiente de control impacta positivamente en la gestión

administrativa y en el uso eficiente de los recursos, lo que favorece el

cumplimiento de los objetivos organizacionales y la sostenibilidad de la

empresa.

Con

base en los hallazgos y conclusiones de este estudio, se formulan las

siguientes recomendaciones:

ü Para

la Empresa Municipal de Comercio: Se recomienda la

implementación inmediata del plan de acción propuesto para mitigar los riesgos

de falta de capacitación, débil comunicación y desactualización de

procedimientos. La gerencia debe institucionalizar un esquema de entrenamiento

y orientación continua para cerrar la brecha entre la experiencia del personal

y su formación técnica, asegurando que tanto los empleados veteranos como los

nuevos adquieran y apliquen los conocimientos necesarios para una gestión

eficiente.

ü Para

futuras investigaciones: Se sugiere realizar estudios de

seguimiento longitudinales para medir el impacto a largo plazo de las mejoras

implementadas. Asimismo, se propone explorar la integración de tecnologías

digitales en la gestión de riesgos y el control interno, incluyendo la ciberseguridad,

un área poco explorada en el contexto de las entidades cubanas, a pesar de su

creciente relevancia en los enfoques modernos como la última actualización del

marco COSO.

Referencias

Bibliográficas

ASF. (2013). Marco Integrado de Control Interno

para el Sector Público.

Ayasta Valderrama, Y. P. Y.

(2024). Caracterización del control interno de las micro y pequeñas empresas

del sector comercio. Revista

Científica DCIE.

DOI pendiente.

Carrión, P. A. S., Señalín

Morales, L. O., Vega Jaramillo, F. Y., & Herrera Peña, J. N. (2018). El

control interno como herramienta indispensable para una gestión financiera y

contable eficiente en las empresas bananeras del cantón Machala (Ecuador). Revista Espacios, 39(3), 30–47.

Castromán Diz,

J. L., & Porto Serantes, N. (2005). Responsabilidad social y control

interno. En IX

Congresso Internacional de Custos, Florianópolis, SC,

Brasil.

Codina, L. (2024). Revisión por pares (peer review) de artículos académicos. Lluís Codina. https://www.lluiscodina.com/peer-review-articulos/

Committee of Sponsoring

Organizations of the Treadway Commission (COSO). (2013). Control interno — Marco

integrado.

COSO.

Contraloría General de la República de Cuba. (2021, 30 de

abril). Procedimiento

para la gestión de la Guía de Autocontrol de la Contraloría General de la

República en las organizaciones cubanas.

Deloitte. (2013). COSO 2013 - Marco Integrado de Control

Interno.

https://www2.deloitte.com/content/dam/Deloitte/mx/Documents/risk/COSO-Sesion1.pdf

Enríquez, R. (2012). El control en la organización. Espacio Web Administración

Moderna.

Gutiérrez Qquenta, R. (2017). Evaluación del ambiente

de control en la municipalidad distrital de Maras.

Hernández, R., Fernández, C., & Baptista, P. (2010). Metodología de la

investigación.

McGraw Hill.

Hernández, R., Fernández, C., & Baptista, P. (2014). Metodología de la

investigación

(6ª ed.). McGraw Hill Education.

Likert, R. (1932). A

technique for the measurement of attitudes. Archives of Psychology, 140, 1–55.

Lucero, A., & Valverde, J. (2012). Análisis y Gestión

de Riesgos de los Sistemas de la Cooperativa de Ahorro y Crédito Jardín Azuayo,

utilizando la metodología Magerit. Universidad de

Cuenca, Cuenca, Ecuador.

O.C.H. Group. (2023, 5 de

diciembre). ¿Cómo ha evolucionado el control interno?

Pulido, M. (2018). La revisión de artículos científicos:

Guía para revisores. Revista

Española de Salud Pública, 92, 1–11.

Reyes, M., et al. (2018). La influencia de la adopción de

tecnologías de información y comunicación en el proceso de ventas de las

empresas de servicios de transporte. Revista de la Facultad de Negocios, 3(1), 45–60.

Reyes Soles, M. L. (2021). Influencia del control interno

en micro y pequeñas empresas del sector comercio en Perú.

Sotomayor, A., Criollo, K., & Gutiérrez, N. (2020).

Control interno como herramienta eficiente para la gestión financiera y

contable de las empresas camaroneras. 593 Digital

Publisher CEIT, 5(6-1),

194–205.

Conflicto de intereses

Los autores declaran que no existen conflictos de intereses en relación con el artículo presentado

Como citar este artículo:

Figueredo

Maldonado, O., Núñez, L. S., & Vega De la Cruz, L. O. (2025).

Perfeccionamiento del componente ambiente de control en la Empresa Municipal de

Comercio. Revista Ciencias Holguín, 31(3),

244–256.

Fecha de envío: 9 de agosto de 2025

Aprobado para publicar: 9 de septiembre de 2025