DESAFÍOS

Y OPORTUNIDADES DEL FINANCIAMIENTO PARA PYMES DE LA PROVINCIA DE EL ORO /

CHALLENGES AND OPPORTUNITIES FOR FINANCING SMES IN THE PROVINCE OF EL ORO.

Heidy

Reyes Cabrera1, https://orcid.org/0009-0003-5046-6431, heidy.reyes@est.umet.edu.ec

Armando José Urdaneta Montiel1, https://orcid.org/0000-0002-9825-9453, aurdaneta@umet.edu.ec

1 Universidad Metropolitana.

Ecuador.

Resumen

La

investigación se enfocó en analizar las barreras y oportunidades de

financiamiento existentes para las PYMES en la provincia de El Oro, mediante la

aplicación de un enfoque cuantitativo que empleó como instrumento una encuesta

a 150 empresas y la utilización del análisis factorial y correlacional. Los

hallazgos permitieron identificar una dependencia considerable del crédito

bancario y el uso moderado de programas gubernamentales, incentivos e

instrumentos digitales, mientras la gestión financiera interna resulta

limitada. También, se evidenció que los requisitos pedidos, la capacidad de

gestión y el uso de oportunidades están conectados. Esto resalta la necesidad

de mejorar la educación financiera y simplificar procesos.

Palabras clave: Pymes, financiamiento,

inclusión financiera, gestión financiera,

Abstract

The

research focused on analyzing the existing financing barriers and opportunities

for SMEs in the province of El Oro, using a quantitative approach that employed

a survey of 150 companies and factorial and correlational analysis. The

findings identified a considerable dependence on bank credit and moderate use

of government programs, incentives, and digital tools, while internal financial

management is limited. It also showed that the requirements requested,

management capacity, and use of opportunities are connected. This highlights

the need to improve financial education and simplify processes.

Keywords: SMEs, financing, financial

inclusion, financial management,

.

introducción

Las pequeñas y medianas empresas

(pymes) constituyen uno de los motores más relevantes para el desarrollo

económico y la generación de empleo en los países en vías de desarrollo

En lo que corresponde a la

economía mundial, las pymes poseen un rol esencial dado que, generan plazas de

trabajo e ingresos, convirtiéndose en escenarios positivos para todos los

países (Crespo, Romero, Urdaneta, & González, 2022).

En conformidad con lo expuesto

por el Banco de Desarrollo a nivel de América Latina y el Caribe, las Pymes

reconocen que el acceso a un crédito es un desafío persistente

En el contexto ecuatoriano, las

pymes se encuentran generando alrededor 37.508 unidades productivas que generan

alrededor de 1.154 millones de dólares según el ranking empresarial de la

Superintendencia de Compañías, Valores y Seguros (SUPERCIAS)

Los problemas relacionados con el

financiamiento en Ecuador reflejan la realidad regional, pero presentan

factores que los intensifican, como la alta informalidad empresarial, los

elevados costos de financiamiento y la ausencia de información financiera

confiable que permita reducir la percepción de riesgo por parte de las

entidades crediticias (Camacho & Solano, 2024). A ello se suma que las

pymes enfrentan condiciones desfavorables en los préstamos debido a la excesiva

burocracia presente en el sistema financiero (Ponce & Vásquez, 2024). Por

el contrario, las grandes empresas suelen obtener una mayor proporción de

recursos financieros debido a que son consideradas menos riesgosas y con mayor

capacidad de generar utilidades sostenibles (Urdaneta Montiel et al., 2024).

Estos obstáculos no solo

restringen el crecimiento de las empresas, sino que también tienen un impacto

adverso en la generación de empleo y la recuperación económica, particularmente

en escenarios de alta incertidumbre, como la post pandemia, el incremento de la

inseguridad y los eventos climáticos extremos que han afectado al país

En referencia a

lo mencionado, la liquidez y el acceso al crédito se han transformado en

factores fundamentales para la permanencia de las pymes (Urdaneta Montiel et al., 2024). Esto ha motivado,

a realizar el análisis de los desafíos y oportunidades que están vinculados al

financiamiento de las empresas ya planteadas, con el propósito de establecer

estrategias efectivas que permitan reducir este tipo de brechas

En la provincia

de El Oro, para las pymes uno de los factores que incide es la insuficiente

información financiera confiable, causando limitaciones y restringiendo la

posibilidad a estas empresas en adquirir un producto del sistema financiero a

diferencia de otras empresas locales (Verdesoto, Luna, & León, 2025).

Bajo este escenario, es

fundamental analizar las herramientas de promoción y acceso al financiamiento

promocionado por las entidades financieras del Ecuador para las pymes de la

provincia de El Oro, teniendo en consideración el impacto de la competencia

bancaria, el papel de las instituciones de microfinanzas y la efectividad de

las políticas públicas que fomentan la inclusión financiera. Con esta

investigación se pretende identificar las barreras estructurales y aquellas

oportunidades existentes en el sector financiero, con el objetivo de diseñar

estrategias que fortalezcan la sostenibilidad de las pymes y potencien el

desarrollo económico regional.

Materiales y

métodos

La investigación

busca describir y explicar los desafíos y oportunidades del financiamiento para

las PYMES en El Oro, combinando enfoques explicativos, para identificar causas

e interacciones entre variables

La encuesta

estructurada será el principal instrumento de recolección, compuesta por 32

ítems en 16 indicadores y 4 dimensiones. Su diseño sigue a Kumar

La población

objetivo es de 40.830 empresas en El Oro. La muestra, se determinó con muestreo

aleatorio simple, máxima varianza, 8% de error y 95% de confianza, metodología

apropiada cuando no se conoce la proporción poblacional Garro et al., (2023).

![]()

Siendo ![]() . Esto da como resultado una muestra de

150 empresas, un número adecuado para asegurar la validez estadística

. Esto da como resultado una muestra de

150 empresas, un número adecuado para asegurar la validez estadística

La encuesta

utilizó una escala Likert de 1 a 6 para medir el grado de acuerdo de los

encuestados, convirtiendo respuestas subjetivas en datos numéricos para

facilitar el análisis estadístico

Se empleó la validez

discriminante a través de la prueba de Kruskal-Wallis considerando cuatro

grupos (cuartiles). El contraste de hipótesis que se ha efectuado para los 32

ítems arrojó resultados estadísticamente relevantes en todos los casos (Sig. =

.000 < 0.05), lo que permitió rechazar la hipótesis nula y concluir que las

respuestas difieren entre los grupos. En consecuencia, se corroboró la

presencia de diferencias significativas y, por tanto, una relación o

dependencia entre las variables evaluadas y las categorías del grupo. Estos

resultados reflejan, además, que los 32 ítems cumplen de manera adecuada con su

papel discriminante, al distinguir correctamente entre las categorías definidas,

lo cual respalda la validez del instrumento de medición

![]()

El baremo de evaluación clasifica

respuestas en intervalos con un índice de clase (IC) de 1.67, permitiendo

comparar y determinar el grado de acuerdo a los ítems

Tabla 1. Baremo de evaluación de variables

observables

|

Límite superior |

Límite inferior |

Calificación cualitativa |

Calificación cuantitativa |

|

6 |

5,17 |

Excelente |

6 |

|

5,16 |

4,33 |

Muy bueno |

5 |

|

4,32 |

3,49 |

Bueno |

4 |

|

3,48 |

2,65 |

Aceptable |

3 |

|

2,64 |

1,81 |

Deficiente |

2 |

|

1,80 |

1.00 |

Muy deficiente |

1 |

Fuente.

Elaboración propia.

Se usaron preguntas de selección

múltiple para medir las 16 variables observables en una escala de 1 a 6. La

tabla 2 presenta dimensiones, siglas y factores asociados.

Tabla 2. Dimensiones e Indicadores del estudio

|

Dimensiones |

Indicadores |

Siglas |

Factor |

Calificación

cuantitativa |

Calificación

cualitativa |

|

Caracterizar las fuentes

de financiamiento utilizadas por las pymes. |

Uso de créditos bancarios |

UCB |

F1 |

4,29 |

Bueno |

|

Uso de financiamiento

gubernamental |

UFG |

F1 |

3,86 |

Bueno |

|

|

Uso de financiamiento

alternativo |

UFA |

F1 |

4,01 |

Bueno |

|

|

Frecuencia de acceso al

financiamiento |

FAF |

F1 |

3,96 |

Bueno |

|

|

Identificar los

principales requisitos exigidos por las entidades financieras para otorgar

crédito a las pymes. |

Garantías reales |

GR |

F2 |

4,23 |

Bueno |

|

Historial crediticio |

HC |

F2 |

4,00 |

Bueno |

|

|

Documentación e

información financiera |

DIF |

F2 |

4,08 |

Bueno |

|

|

Trámites burocráticos |

TB |

F2 |

4,01 |

Bueno |

|

|

Examinar el nivel de

conocimiento financiero y la capacidad interna de gestión financiera que poseen

las pymes, como factores determinantes para el acceso efectivo al

financiamiento. |

Separación de finanzas

personales y empresariales |

SFPE |

F3 |

4,08 |

Bueno |

|

Conocimiento de educación

financiera |

CEF |

F3 |

3,98 |

Bueno |

|

|

Elaboración de estados financieros |

EEF |

F3 |

3,97 |

Bueno |

|

|

Planificación financiera y

de inversión |

PFI |

F3 |

4,04 |

Bueno |

|

|

Detallar las oportunidades

de financiamiento público y privado disponibles para las pymes de la región,

considerando políticas e incentivos actuales. |

Programas gubernamentales |

PG |

F4 |

4,00 |

Bueno |

|

Incentivos públicos y

privados |

IPP |

F4 |

3,92 |

Bueno |

|

|

Herramientas digitales

financieras |

HDF |

F4 |

3,98 |

Bueno |

|

|

Percepción de apoyo

institucional |

PAI |

F4 |

4,01 |

Bueno |

Fuente.

Elaboración propia (2025).

El análisis de

datos se realizará mediante estadísticas descriptivas: frecuencias,

porcentajes, medidas de tendencia central y de dispersión. Según

Se aplicó un

análisis factorial exploratorio (AFE), siguiendo a

Los resultados

servirán para proponer estrategias que mejoren el acceso al financiamiento de

las PYMES en El Oro. Las recomendaciones se enfocarán en optimizar herramientas

digitales y aprovechar incentivos públicos y privados, claves para mejorar

estas condiciones

Resultados

Para comprender de mejor manera

la estructura que sustenta las oportunidades de financiamiento para las PYMES

en la provincia de El Oro, se requiere analizar la distribución como la

intensidad de uso de las diferentes dimensiones que poseen un vínculo con el

financiamiento empresarial. Para ello, se empleó un análisis descriptivo de

frecuencias, en el que se logra identificar cómo las empresas perciben y

acceden a programas gubernamentales, incentivos públicos y privados,

herramientas digitales financieras y otras opciones de crédito ofrecidas por

diversas instituciones.

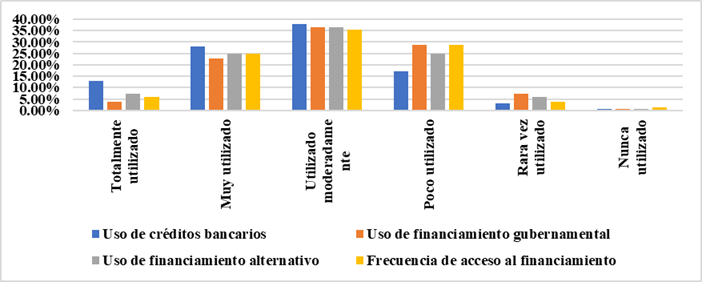

Figura 1. fuentes de financiamiento

utilizadas por las pymes.

Fuente. Elaboración propia a partir

de datos de la encuesta aplicada a pymes (2025).

Mediante el

análisis de las fuentes de financiamiento empleadas por las pequeñas y medianas

empresas (pymes), mostrado en el gráfico 1, evidencia una marcada inclinación

hacia el uso de mecanismos tradicionales, en particular los créditos bancarios.

Este recurso se consolida como la opción más frecuente, ya que el 37.91% de las

pymes señala un uso moderado y el 28.10% lo considera muy frecuente, mientras

que únicamente un 0.65% indica no haberlo utilizado nunca. Esta información

evidencia una fuerte dependencia del sistema financiero formal como vía

principal para cubrir requerimientos operativos o de expansión empresarial.

Por otra parte,

el financiamiento gubernamental presenta una dinámica diferente; y es que un

36.60% de las empresas mencionan el uso moderado de este instrumento, mientras

un 3.92% alude emplearlo de manera amplia. En otros porcentajes un 28.76% y un

7.91% manifiestan utilizarlo con poca frecuencia y otra rara vez

respectivamente.

En lo que

concierte al financiamiento alternativo donde se incluyen cooperativas y otras

instituciones financieras, los resultados evidencian que se utilizan de manera

moderada y es que un 36.60% menciona que da uso de los mismos frecuentemente. Esto

indica que, pese a la disponibilidad de mecanismos de financiamiento, su uso no

es sistemático ni sostenido en el tiempo.

Tabla 3. Resumen del Análisis

Factorial sobre fuentes de financiamiento utilizadas por las pymes.

|

Categoría |

Detalle |

|

Tipo de análisis |

Análisis factorial

de componentes principales |

|

Variables

analizadas |

8 ítems sobre

financiamiento empresarial |

|

Tamaño de muestra |

153 casos (lista

completa, sin valores perdidos) |

|

Adecuación de los

datos |

- KMO = 0.920

(excelente) - Bartlett: χ²(28) = 1013.655, p <

0.001 (significativo) - Determinante de matriz de correlaciones = 0.001 |

|

Componente extraído |

1 único componente

(no se aplicó rotación) |

|

Varianza explicada |

71.994% del total |

|

Autovalor (eigenvalue) |

5.759 |

|

Cargas factoriales

(≥ 0.75) |

- Ítem 6: 0.886-

Ítem 7: 0.882- Ítem 4: 0.876- Ítem 5: 0.868- Ítem 8: 0.855- Ítem 2: 0.836-

Ítem 3: 0.809- Ítem 1: 0.769 |

|

Comunalidades

(extracción) |

Rango: 0.592 – 0.784 |

|

Ítems con mayor

contribución |

6, 7, 4, 5 |

|

Interpretación

general |

Existe un único

factor dominante que agrupa el acceso, suficiencia y formas de financiamiento

(bancario, gubernamental y alternativo), lo que sugiere una dimensión común:

"Acceso y suficiencia del financiamiento empresarial" |

Fuente. Elaboración propia a partir

de datos de la encuesta aplicada a pymes (2025).

Con el fin de

entender mejor cómo se organizan los patrones de financiamiento de las pymes,

se realizó un análisis factorial de componentes principales, cuyos resultados

se detallan en la tabla 1. Mediante este estudio se evidenció que un solo

factor es predominante, lo cual explica el 71.99% de la variación total, y

agrupa ítems relacionados con la frecuencia del financiamiento indistintamente

del sector que provenga.

Por otra parte, los indicadores estadísticos confirman la validez del

procedimiento: el índice KMO alcanzó un valor de 0.920 y la prueba de

esfericidad de Barlett resultó significativa (p <

0.001), lo que respalda la solidez del análisis. Asimismo, las cargas

factoriales fueron elevadas (todas superiores a 0.75), lo que demuestra una

fuerte coherencia interna del constructo. Entre los ítems con mayor peso

destacan el 6,7, 4 y 5 vinculados a la percepción de suficiencia y frecuencia

del financiamiento.

De esta manera

los hallazgos permiten identificar una dimensión central que podría denominarse

“acceso y suficiencia del financiamiento empresarial”, la cual resume la manera

en que las pymes experimentan el acceso a las distintas fuentes de

financiamiento y valoran su disponibilidad. Esto sugiere que, más que enfocarse

en una fuente específica, las empresas tienden a ver el financiamiento como una

experiencia integral, influenciada por múltiples factores interrelacionados.

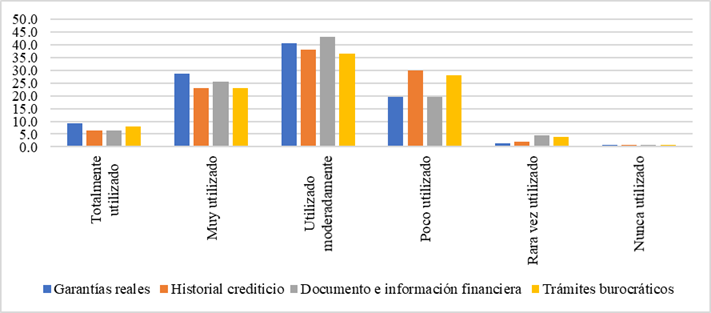

Figura 2. Requisitos exigidos para

otorgar créditos a las pymes.

Fuente. Elaboración propia a partir

de datos de la encuesta aplicada a pymes (2025).

El análisis de

los factores que condicionan el acceso al financiamiento por parte de las

pymes, representados en el gráfico 2, demuestran la predominación de ciertos

requisitos tradicionales como las garantías reales y el historial crediticio.

En el caso de las garantías reales, el 40.5% de los encuestados reporta

haberlas utilizado moderadamente y un 28.8% las considera muy utilizadas,

mientras que apenas un 0.7% manifiesta no haberlas requerido nunca.

En lo que

corresponde al historial crediticio, se obtuvo que un 37.9% de las

instituciones solicitan de manera moderada este requisito, sin embargo, un

22.9% lo emplea de manera frecuente. Por otro lado, en lo que se relaciona al

uso de documentación solicitada para un préstamo el 43.1% señala que uso es más

moderado, aunque un 25.5% manifiesta que es muy utilizado aún en las

instituciones. Por su parte, los trámites burocráticos reportan con un 36.6% un

uso moderado.

Esta distribución

evidencia que, aunque no todas las pymes enfrentan la misma magnitud de trámites,

para una parte considerable sigue siendo un obstáculo frecuente.

|

Tabla 4. Resumen del Análisis

Factorial sobre Requisitos exigidos para otorgar créditos a las pymes. |

|

|

Categoría |

Detalle |

|

Tipo de análisis |

Análisis factorial

de componentes principales |

|

Variables

analizadas |

8 ítems sobre requisitos exigidos para

otorgar créditos a las pymes |

|

Tamaño de muestra |

153 casos (lista

completa, sin valores perdidos) |

|

Adecuación de los

datos |

- KMO = 0.931

(excelente) - Bartlett: χ²(28) = 1018.410, p <

0.001 (significativo) - Determinante de matriz de correlaciones = 0.001 |

|

Componente extraído |

1 único componente

(no se aplicó rotación) |

|

Varianza explicada |

71.960% del total |

|

Autovalor (eigenvalue) |

5.757 |

|

Cargas factoriales

(≥ 0.75) |

- Ítem 15: 0.899-

Ítem 14: 0.884- Ítem 16: 0.869- Ítem 11: 0.866- Ítem 11: 0.866- Ítem 12: 0.822-

Ítem 10: 0.809- Ítem 9: 0.763 |

|

Comunalidades

(extracción) |

Rango: 0.583 – 0.755 |

|

Ítems con mayor

contribución |

15, 14, 16, 11, 13 |

|

Interpretación

general |

Existe un único

factor dominante que agrupa los requisitos exigidos para otorgar créditos a

las pymes (Garantías reales, historial crediticio, documentos e información

financiera, trámites burocráticos), lo que sugiere una dimensión común:

"Requisitos exigidos por entidades financieras". |

Fuente. Elaboración propia a partir

de datos de la encuesta aplicada a pymes (2025).

El análisis

factorial de componentes principales aplicado a los requisitos exigidos por las

entidades financieras para otorgar créditos a las pymes, cuyos resultados se

resumen en la tabla 2, confirma la existencia de una estructura unidimensional.

El procedimiento se aplicó a una muestra de 153 casos completos, sin valores

perdidos lo que garantiza la robustez de los resultados.

Los indicadores

de adecuación muestral demuestran la pertinencia del análisis: el índice KMO

alcanzó un valor de 0.931, considerado excelente, mientras que la prueba de

esfericidad de Bartlett resultó significativa (χ² (28) = 1018.410, p <

0.001), lo que evidencia que la matriz de correlaciones es apta para la

reducción factorial.

Mediante este

modelo se extrajo un solo componente principal que posee un valor de 5.757,

explicando el 71.96% que se obtuvo de varianza y superando el porcentaje

establecido para este tipo de análisis, es necesario mencionar que los ítems 15

(0.899), 14 (0.884), 16 (0.869) y 11 (0.866), fueron los que más destacaron.

Asimismo, las comunalidades oscilaron entre 0.583 y 0.755, confirmando la

coherencia interna del constructo.

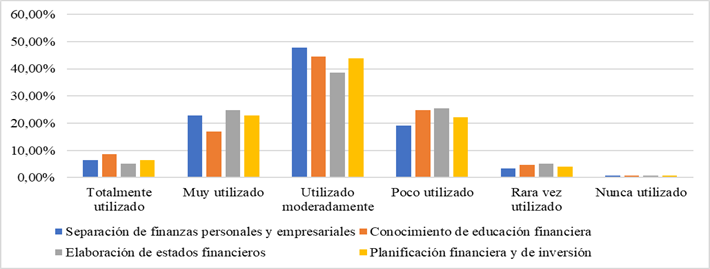

Figura 2. Capacidad y gestión

financiera interna.

Fuente. Elaboración propia a partir

de datos de la encuesta aplicada a pymes (2025).

El análisis de la

capacidad y gestión financiera interna de las pymes, presentado en el gráfico

3, da a notar que gran parte de los empresarios sí aplican prácticas básicas de

manejo financiero, aunque su nivel de uso aún se concentra en categorías moderadas.

En lo que corresponde a la separación de las finanzas personales y

empresariales, un 47,7% indica utilizar esta práctica de manera moderada y un

22,9% la aplica con alta frecuencia, mientras que solo un 6,5% la implementa

totalmente.

En lo relacionado

al conocimiento en educación financiera un 44.4% señaló un uso moderado;

mientras en la elaboración de estados financieros un 38.6% menciona realizarlos

con el fin de emplearlos para la toma de decisiones. Para el tema de la

planificación financiera y de inversión, los resultados son más alentadores: un

43,8% manifiesta un uso moderado y un 22,9% lo utiliza ampliamente. Aun así, un

22,2% lo aplica poco y solo un 6,5% lo ha implementado totalmente, lo cual

revela que la planificación sigue siendo percibida más como un recurso

complementario que como una herramienta estratégica de gestión empresarial.

|

Tabla 5. Resumen del Análisis

Factorial sobre Capacidad y gestión financiera interna. |

|

|

Categoría |

Detalle |

|

Tipo de análisis |

Análisis factorial

de componentes principales |

|

Variables

analizadas |

8 ítems sobre requisitos exigidos sobre la

capacidad y gestión financiera interna. |

|

Tamaño de muestra |

153 casos (lista

completa, sin valores perdidos) |

|

Adecuación de los

datos |

- KMO = 0.920

(excelente) - Bartlett: χ²(28) = 959.205, p <

0.001 (significativo) - Determinante de matriz de correlaciones = 0.002 |

|

Componente extraído |

1 único componente

(no se aplicó rotación) |

|

Varianza explicada |

69.902% del total |

|

Autovalor (eigenvalue) |

5.536 |

|

Cargas factoriales

(≥ 0.75) |

- Ítem 19: 0.871-

Ítem 21: 0.857- Ítem 23: 0.854- Ítem 20: 0.824- Ítem 22: 0.823- Ítem 17: 0.820-

Ítem 24: 0.807- Ítem 18: 0.795 |

|

Comunalidades |

Rango: 0.632 – 0.758 |

|

Ítems con mayor

contribución |

19, 21, 23, 20, 22 |

|

Interpretación

general |

Existe un único

factor dominante que agrupa los requisitos exigidos para otorgar créditos a

las pymes (Garantías reales, historial crediticio, documentos e información

financiera, trámites burocráticos), lo que sugiere una dimensión común:

"Capacidad y gestión financiera". |

Fuente. Elaboración propia a partir de datos de la

encuesta aplicada a pymes (2025).

El análisis

factorial de componentes principales aplicado a los indicadores de capacidad y

gestión financiera interna de las pymes, resumido en la tabla 3, da a conocer

que una sola dimensión se encuentra concentrando la mayor información. Para

este caso la muestra fue de 153 casos completos, sin valores perdidos, mismos

que otorgan solidez a los resultados obtenidos. Los indicadores de adecuación

confirman la pertinencia del modelo: el índice KMO alcanzó un valor de 0.920,

considerado excelente, y la prueba de esfericidad de Bartlett fue significativa

(χ²(28) = 959.205, p < 0.001). Esto indica que los

datos cuentan con la correlación suficiente para ser sometidos a un análisis

factorial.

El modelo extrajo

un único componente con un autovalor de 5.536, que explica el 69.90% de la

varianza total. Este porcentaje evidencia que la mayor parte de las

percepciones de los empresarios respecto a los requisitos financieros internos

se agrupan en una sola dimensión explicativa. Las cargas factoriales fueron

altas en todos los ítems (≥ 0.75), destacándose los ítems 19, 21, 23 y 20,

vinculados a prácticas de planificación financiera, separación de finanzas,

educación financiera y elaboración de estados contables. Asimismo, las

comunalidades oscilaron entre 0.632 y 0.758, lo que confirma una adecuada

consistencia interna del constructo.

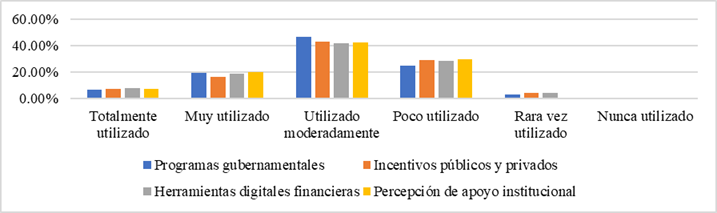

Figura 4. Oportunidades de financiamiento

Gráfico 4:

Gráfico 4:

Fuente. Elaboración propia a partir

de datos de la encuesta aplicada a pymes (2025).

A través del

análisis de frecuencia efectuado al gráfico N°4 con respecto a los indicadores

relacionados con el financiamiento muestra que las PYMES del país emplean de

manera moderada los recursos y herramientas disponibles, ofreciendo de esta

forma información relevante para precisar las oportunidades de financiamiento

público y privado. En lo que corresponde a los programas gubernamentales, el

46.41% de los participantes reportan un uso moderado, seguido por un 24.84% que

declara utilizarlos poco y un 18.95% que los emplea con mayor frecuencia. Por

otra parte, los extremos de totalmente utilizado y nunca utilizado presentan

valores reducidos (6.54% y 0.65% respectivamente), esto representa que, si bien

los programas están disponibles, su aprovechamiento es aún limitado.

En conformidad, a

los incentivos públicos y privados, se observa una tendencia similar: el 43.14%

manifiesta un uso moderado y el 28.76% un uso bajo. Con estos resultados se

sugiere que, aunque las PYMES reconocen la existencia de los incentivos, la

implementación efectiva de los mismos enfrenta obstáculos asociados a

requisitos, falta de información o carencia de asesoría técnica.

En lo que

respecta a las herramientas digitales financieras, se refleja que predomina el

uso moderado en un 41.83%, seguido por un 28.10% que las utiliza poco.

Asimismo, un dato relevante es la ausencia de respuestas en el “nunca

utilizado” lo que muestra que la digitalización ha llegado a prácticamente

todas las empresas, aunque su adopción total sigue siendo reducida en 7.84% en

lo que corresponde a totalmente utilizado.

En lo referente

al apoyo institucional, el 42.48% de los participantes lo percibe como

moderado, el 29.41% como bajo y únicamente un 7.19% lo considera totalmente

efectivo. Esto permite evidenciar que, aunque las acciones institucionales

están presentes, aún necesitan mayor solidez y visibilidad para incrementar su

impacto.

Tabla 6. Resumen del Análisis Factorial Componente: Oportunidades de

financiamiento

|

Categoría |

Detalle |

|

Tipo de

análisis |

Análisis

factorial de componentes principales |

|

Variables

analizadas |

8 ítems sobre

financiamiento empresarial (programas gubernamentales, incentivos, beneficios

recibidos, herramientas digitales y percepción de oportunidades de crédito) |

|

Tamaño de

muestra |

153 casos

(lista completa, sin valores perdidos) |

|

Adecuación

de los datos |

- KMO = 0,917

(excelente) - Bartlett: χ²(28) = 1026,577, p <

0,001 (significativo) - Determinante de la matriz de correlaciones = 0,001 |

|

Componente

extraído |

1 único

componente (no se aplicó rotación, Varimax no

aplicable con un solo factor) |

|

Varianza

explicada |

72,11 % del

total |

|

Autovalor |

5,769 |

|

Cargas

factoriales (≥ 0,75) |

- Ítem 32:

0,898 - Ítem 27: 0,873 - Ítem 30: 0,869 - Ítem 29: 0,866 - Ítem 31: 0,849 -

Ítem 28: 0,833 - Ítem 26: 0,807 - Ítem 25: 0,792 |

|

Comunalidades

(extracción) |

Rango: 0,628 –

0,807 |

|

Ítems con

mayor contribución |

32, 27, 30, 29,

31 |

|

Interpretación

general |

Existe un único

factor dominante que integra el conocimiento y uso de programas

gubernamentales, incentivos, beneficios empresariales, herramientas digitales

y oportunidades de crédito. Esto sugiere una dimensión común: "Acceso

y aprovechamiento de oportunidades de financiamiento para PYMES en El Oro". |

Fuente:

Elaboración propia a partir de datos de la encuesta aplicada a pymes (2025).

En la tabla 4 que

corresponde al análisis factorial presenta una visión integral y estructurada

de los elementos que inciden en el acceso al financiamiento de las PYMES en la

provincia de El Oro. Los resultados dan a denotar que un solo componente

principal concentra gran parte de la información relevante, demostrando consigo

cómo el uso y conocimiento de programas gubernamentales, incentivos, beneficios

empresariales, herramientas digitales y alternativas de crédito se

interconectan para conformar la percepción general del financiamiento.

Las altas cargas

factoriales de los ítems principales 32, 27, 30, 29 y 31, en conjunto con las

comunidades elevadas 0.628-0.807, señalan que estos aspectos son los más

representativos dentro de esta dimensión. A través de ello, es posible

reconocer con claridad cuáles son los factores con mayor influencia en la

experiencia financiera de las PYMES, lo que resulta clave para describir con

precisión las oportunidades existentes y orientar la formulación de políticas e

incentivos más efectivos.

En lo

concerniente al análisis de dimensiones previas se refuerza con los hallazgos

de la Tabla 5, donde las correlaciones significativas entre la frecuencia de

acceso al financiamiento, los requisitos de las entidades financieras, la

capacidad de gestión interna y las oportunidades disponibles confirman la estrecha

relación entre estos componentes.

Tabla 7. Análisis de correlaciones y Covarianzas entre

componentes extraídos.

|

|

Frecuencia de acceso al financiamiento |

Requisitos exigidos por entidades financieras |

Capacidad y gestión financiera interna |

Oportunidades de financiamiento |

|

|

Frecuencia de acceso al financiamiento |

Correlación de Pearson |

1 |

,549** |

,564** |

,583** |

|

Sig. (bilateral) |

|

,000 |

,000 |

,000 |

|

|

Suma de cuadrados y productos vectoriales |

152,000 |

83,449 |

85,678 |

88,542 |

|

|

Covarianza |

1,000 |

,549 |

,564 |

,583 |

|

|

N |

153 |

153 |

153 |

153 |

|

|

Requisitos exigidos por entidades financieras |

Correlación de Pearson |

,549** |

1 |

,720** |

,562** |

|

Sig. (bilateral) |

,000 |

|

,000 |

,000 |

|

|

Suma de cuadrados y productos vectoriales |

83,449 |

152,000 |

109,478 |

85,480 |

|

|

Covarianza |

,549 |

1,000 |

,720 |

,562 |

|

|

N |

153 |

153 |

153 |

153 |

|

|

Capacidad y gestión financiera interna |

Correlación de Pearson |

,564** |

,720** |

1 |

,662** |

|

Sig. (bilateral) |

,000 |

,000 |

|

,000 |

|

|

Suma de cuadrados y productos vectoriales |

85,678 |

109,478 |

152,000 |

100,649 |

|

|

Covarianza |

,564 |

,720 |

1,000 |

,662 |

|

|

N |

153 |

153 |

153 |

153 |

|

|

Oportunidades de financiamiento |

Correlación de Pearson |

,583** |

,562** |

,662** |

1 |

|

Sig. (bilateral) |

,000 |

,000 |

,000 |

|

|

|

Suma de cuadrados y productos vectoriales |

88,542 |

85,480 |

100,649 |

152,000 |

|

|

Covarianza |

,583 |

,562 |

,662 |

1,000 |

|

|

N |

153 |

153 |

153 |

153 |

|

|

**. La correlación es significativa en el nivel

0,01 (2 colas). |

|||||

Fuente. Elaboración propia a partir de datos de la

encuesta aplicada a pymes (2025).

La Tabla 5 de correlaciones

demuestra la existencia de relaciones positivas y significativas entre todas

las variables analizadas, de esta manera se confirma que el acceso al

financiamiento, los requisitos exigidos, la capacidad de gestión interna y las

oportunidades disponibles se encuentran estrechamente relacionados.

En primer lugar, la frecuencia de

acceso al financiamiento evidencia correlaciones positivas de nivel moderado

con los demás factores: con los requisitos establecidos por las entidades financieras

(,549), con la capacidad y gestión financiera interna (,564) y con las

oportunidades de financiamiento (,583). A partir de ello, es posible observar que,

a mayor frecuencia de acceso a los recursos financieros, asimismo aumenta la

interacción con las exigencias institucionales, la necesidad de fortalecer la

gestión interna y la posibilidad de identificar nuevas alternativas de

financiamiento.

Por otra parte, los requisitos de

las entidades financieras reflejan la correlación más alta con la capacidad y

gestión financiera interna (,720), lo que sugiere que el cumplimiento de estas

demandas depende, en gran medida, de la solidez administrativa y contable de

las PYMES. De igual manera, estos requisitos también mantienen relaciones

significativas con las oportunidades de financiamiento (,562) y con la

frecuencia de acceso (,549), permitiendo de esta manera concluir que no

representan una barrera aislada, sino que forman parte de un sistema articulado

con el acceso y la identificación de recursos disponibles.

En lo que corresponde a la

capacidad y gestión financiera interna se consolida como un factor central,

dado que guarda fuertes vínculos tanto con las oportunidades de financiamiento

(,662) como con los requisitos externos (,720) y la frecuencia de acceso

(,564). Con ello se confirma que una gestión financiera sólida no solo favorece

en el cumplimiento de requisitos, sino que también amplía las posibilidades de

acceder a nuevas fuentes de financiamiento de manera recurrente.

Bajo este orden de ideas, las

oportunidades de financiamiento, estas se encuentran relacionadas de manera

significativa con la gestión interna (,662), la frecuencia de acceso (,583) y

los requisitos institucionales (,562). De esta manera, es posible concluir que

la identificación y aprovechamiento de oportunidades no depende de un solo

elemento, sino de la interacción dinámica entre experiencia previa,

cumplimiento normativo y capacidad de gestión.

En el marco de este análisis de

oportunidades de financiamiento que se encuentran a disposición de las PYMES en

la provincia de El Oro, se identifican tanto programas de origen público y

privado, sobresaliendo entre ellos líneas de crédito impulsadas por la CFN y el

BanEcuador, asimismo, programas de apoyo como “Levántate Mi Pyme” impulsado por

el banco del Pacífico y otras alternativas que se acoplan a las necesidades de

las microempresas. En la siguiente tabla 6 se resumen las principales

características de estas fuentes, diferenciando su tipo, alcance y condiciones

de financiamiento.

Tabla 8. Oportunidades de Financiamiento para Pequeñas y

Medianas Empresas en El Oro

|

Tipo |

Entidad / Programa |

Descripción |

Monto / Condiciones |

Alcance / Enfoque |

|

Público |

CFN (Corporación Financiera Nacional) |

Créditos y garantías para PYMES, en convenio con

BID y KfW. |

Hasta 50 % de cobertura de garantía. Fondos

disponibles: USD 121 millones. |

Nacional, aplicable en El Oro. |

|

Público |

BanEcuador |

Créditos

productivos para PYMES y emprendedores. |

Monto

según plan de negocio, condiciones flexibles. |

Nacional,

oficinas en El Oro. |

|

Público / Privado |

Banco del Pacífico – “Levántate Mi Pyme” |

Créditos productivos para reactivar negocios. |

Hasta USD 300.000, con 6 meses de gracia. |

Nacional, con alcance en provincias afectadas (incluye

El Oro). |

|

Público / Regional |

CAF

(Banco de Desarrollo de América Latina y el Caribe) |

Créditos

canalizados con bancos locales para proyectos verdes y liderados por mujeres. |

Préstamos

A/B, montos altos (caso Banco Internacional USD 100 millones). |

Nacional,

con aplicación en provincias. |

|

Privado |

Banco Pichincha – PYMES Productivo |

Créditos adaptados a capital de trabajo y activos

fijos. |

Monto según perfil, condiciones bancarias

estándar. |

Nacional, sucursales regionales. |

|

Privado |

Banco

Guayaquil |

Líneas

de crédito y microcrédito para PYMES. |

Tasas

y plazos según riesgo y garantías. |

Nacional,

con presencia en la Costa. |

|

Privado |

Microcréditos (banca y cooperativas) |

Pequeños créditos para negocios con ventas

anuales menores a USD 100.000. |

Monto reducido, tasa variable. |

Nacional, clave en economías locales como El Oro. |

Fuente. Elaboración propia (2025).

Discusión de resultados

Los resultados de este estudio

sobre las PYMES en la provincia de El Oro evidencian la existencia de un

componente central que articula el conocimiento y el uso de programas

gubernamentales, incentivos, beneficios empresariales, herramientas digitales y

oportunidades de crédito. De esta forma, este componente configura la dimensión

“Acceso y aprovechamiento de oportunidades de financiamiento para PYMES”. Estos

hallazgos coinciden con investigaciones previas que resaltan la importancia de

un enfoque integral en la financiación de pequeñas empresas. Un ejemplo de

ello, Agarwal et al. (2018) y Bruhn y Love (2014)

mantienen que la competencia bancaria y la disponibilidad de crédito influyen directamente

en las restricciones financieras de las pymes en economías en desarrollo,

reflejando que el acceso a financiamiento no depende únicamente de la

existencia de programas, sino de la interacción de diversos factores

institucionales y de gestión interna.

En este sentido, la correlación

positiva y significativa entre la capacidad de gestión financiera interna y los

requisitos exigidos por las entidades financieras (r = 0,720, p < 0,01)

refuerza la importancia de fortalecer las competencias internas de las PYMES de

tal manera que, puedan cumplir con las exigencias bancarias y, a su vez, puedan

aprovechar las oportunidades de crédito. A través de estos resultados se puede

evidenciar lo mencionado por Burga (2023) y Pesce et al. (2015), quienes

mencionan que una gestión financiera eficiente es fundamental para incrementar la

competitividad y la viabilidad de los emprendimientos. Asimismo, la relación

entre la frecuencia de acceso al financiamiento y las oportunidades disponibles

(r = 0,583, p < 0,01) mantiene afinidad con lo acotado por Goffe et al. (2021), quienes hacen énfasis en que la

inclusión financiera y la cercanía a instituciones crediticias aumentan las

probabilidades de que las PYMES puedan acceder de forma efectiva a los recursos

existentes.

A través del estudio es posible

evidenciar la relevancia de las herramientas digitales financieras en el acceso

a crédito, un aspecto que coincide con lo planteado por Al-Karkhi

(2024), quien hace mención a la innovación tecnológica y la digitalización de

procesos financieros a los que señala que buscan mejorar la eficiencia en la

obtención de recursos y potencian un crecimiento sostenible en las PYMES. Estos

resultados son especialmente relevantes en el contexto orense, donde la

digitalización puede aportar en la reducción de barreras de información y

acelerar la participación de las empresas en programas de financiamiento

públicos y privados, complementando los incentivos impulsados por la

Corporación Financiera Nacional (CFN,2022) y los programas locales de apoyo.

Conclusiones

Con el análisis efectuado fue

posible evidenciar que el acceso al financiamiento de las PYMES en la provincia

de El Oro depende de la interacción entre factores internos, como la gestión

financiera y el uso de herramientas digitales, y externos, como programas,

incentivos y condiciones institucionales.

La gestión interna sólida resulta

clave para cumplir con requisitos financieros y ampliar las oportunidades de

crédito, mientras que la digitalización y el conocimiento de programas

facilitan la conexión con las entidades.

Se resalta la necesidad de

políticas integrales que fortalezcan las capacidades internas, promuevan la

educación financiera y tecnológica y garanticen mayor acceso y difusión de

incentivos, impulsando la sostenibilidad y competitividad del sector en la

región.

Referencias

Al-Karkhi, M. (2024). Statistical analysis and open

innovation in economic growth of scottish business SMEs for sustainable

development. Journal of Open Innovation: Technology, Market, and

Complexity, 10. https://doi.org/https://doi.org/10.1016/j.joitmc.2024.100275

Ammar, D., Mushtak, J., Hayfaa, A.-T., y Eric, B. (2022).

Application of Water Quality Index and Multivariate Statistical Techniques to

Assess and Predict of Groundwater Quality with Aid of Geographic Information

System. Journal of Ecological Engineering, 3(6), 189-204.

Andino, T., Rodríguez, V., Párraga, M., y Molina, C.

(2022). Pequeñas y medianas empresas y la política comercial

internacional del Ecuador. Revista de Ciencias Sociales, 28(4),

448-469. https://doi.org/https://www.redalyc.org/journal/280/28073811028/html/

Anzules, W., & Novillo, S. (2023). Innovation Capacity,

Entrepreneurial Orientation, and Flexibility: An Analysis from Industrial

SMEs in Ecuador. Sustainability, 1-24.

Bairagi, V., & Munot, M. (2019). Research

Methodology: A Practical and Scientific Approach. Boca Ratón, Florida, Estados Unidos: CRC Press.

Banco Interamericano de Desarrollo. (2024). Informe anual del Banco

Interamericano de Desarrollo 2024: Reseña del año. Nueva York: Publicaciones

BID.

Briozzo,

A., Vigier, H., Castillo, N., Pesce, G., y Speroni, C. (2016). Decisiones de

financiamiento en pymes: ¿existen diferencias en función del tamano˜ y la

forma legal? Estudios Gerenciales, 32(138), 71-81.

https://doi.org/https://doi.org/10.1016/j.estger.2015.11.003

Burga, M. (2023). La gestión financiera en las Pequeñas y Medianas

Empresas . Yura: Relaciones internacionales(34), 55-72.

https://doi.org/https://yura.espe.edu.ec/wp-content/uploads/2023/06/34.4-La-gestion-financiera-en-las-Pequenas-y-Medianas-Empresas.pdf

Bustos,

E., Ferrando, M., y Labatut, G. (2014). El préstamo participativo, ¿tiene el

mismo impacto que el capital riesgo en el crecimiento de la pequena˜ y

mediana empresa? Revista Europea de Dirección y Economía de la Empresa, 23(1),

43-49. https://doi.org/https://doi.org/10.1016/j.redee.2013.10.001

Canto, F.,

Palaciín, M., y Di Pietro, F. (2016). Efectos del ciclo económico en el

crédito comercial: el caso de la pyme espanola. European Research , 22(2),

55-62. https://doi.org/https://doi.org/10.1016/j.iedee.2015.11.001

Castillo,

J., y Girón, L. (2014). Cuantificación de la importancia del Fondo Nacional

de Garantías en la movilización de créditos a las pymes. Estudios

Gerenciales, 30(130), 18-24. https://doi.org/https://www.icesi.edu.co/revistas/index.php/estudios_gerenciales/article/view/1760

Guercio,

B., y Martinez, L. (2017). Las limitaciones al financiamiento bancario de las

Pymes de alta tecnología. Estudios Gerenciales, 33(142), 3-12. https://doi.org/https://doi.org/10.1016/j.estger.2017.02.001

Jayprakash, A., & Prelević, D. (2023). Epistemology

of Modality and Philosophical Methodology. Londres: Taylor & Francis.

Kanga, D., Soumare, I., y Tchakoute, H. (2024). Financial

sector development and microcredit to small firms. Journal of

International Financial Markets, Institutions & Money(96), 1-29.

https://doi.org/https://doi.org/10.1016/j.intfin.2024.102063

Kumar, K. (2022). Research Methodology in Social

Science. New Delhi: K.K. Publications.

Larrán,

J., García, A., y Manso, G. (2010). FACTORES DETERMINANTES DEL RACIONAMIENTO

DE CRÉDITO A LAS PYMES: UN ESTUDIO EMPÍRICO EN ANDALUCIA . Investigaciones

Europeas de Dirección y Economía de la Empresa , 16(2), 63-82.

Machuca,

J., Maldonado, M., y Vinces, F. (2023). Tratamiento y representación de datos

provenientes de escalas tipo Likert. Ciencia Latina Revista Científica

Multidisciplinar, 7(4), 736-747.

https://doi.org/https://doi.org/10.37811/cl_rcm.v7i4.6905

Molina, D., & Sánchez, A. (2016). Obstáculos para la micro, pequeña

y mediana empresa en América Latina. Revista Pymes, Innovación y

Desarrollo , 4(2), 21-36.

Murillo,

V., Loor, A., Gordon, M., Noroña, F., y Rivera, M. (2025). Acceso a

Financiamiento y Desarrollo Empresarial para Emprendedores Sociales en

Ecuador. Ciencia Latina, 9(1), 3243-3257.

https://doi.org/https://doi.org/10.37811/cl_rcm.v9i1.16081

Pesce, G.,

Esandi, J., Briozzo, A., y Vigier, H. (2015). DECISIONES DE FINANCIAMIENTO EN

PYMES: PARTICULARIDADES DERIVADAS DEL ENTRELAZAMIENTO EMPRESA-PROPIETARIO. REGE,

SAO PAULO, 22(3), 357-380. https://doi.org/10.5700/rege567

Quiñoinez,

B., López, P., Salgado, P., y Vernaza, N. (2023). Las barreras que enfrentan

las PYMES en La Concordia y cómo superarlas. Polo del conocimiento, 8(4),

978-990. https://doi.org/10.23857/pc.v8i2

Reichenbach, S., & Kromoser, B. (2021). State of practice of automation in precast concrete production. Reichenbach,

S., & Kromoser, B. (2021). State of practice of automation in p Journal

of Building Engineering, 43, 102527. https://doi.org/Reichenbach, S.,

& Kromoser, B. (2021). State of practice of automation in

precasthttps://doi.org/10.1016/j.jobe.2021.102527

Ríos, A.,

Maliza, G., Rodríguez, J., y Echeverria, P. (2023). Desafíos y Oportunidades

del Financiamiento de las PYMES en Ecuador en el Año 2022: Perspectivas y

Recomendaciones. Pendientes económicos, 7(18), 96-112.

https://doi.org/https://ojs.supercias.gob.ec/index.php/X-pedientes_Economicos/article/view/157

Romero,

F., Melgarejo, Z., y Vera, M. (2015). Fracaso empresarial de las pequeñas y

medianas empresas (pymes) en Colombia. Suma de negocios, 6(13), 29-41.

https://doi.org/https://doi.org/10.1016/j.sumneg.2015.08.003

Romero,

M., y Álvarez, M. (2022). Usos del término "Likert". Una revisión en

estudios sobre aprendizaje organizacional. Revista De La Escuela De

Perfeccionamiento En Investigación Operativa, 30(51), 41-57.

https://doi.org/https://revistas.unc.edu.ar/index.php/epio/article/view/37820

Santero,

R., De la Fuente, C., y Laguna, P. (2016). Efectos de la crisis sobre la

financiación bancaria del emprendimiento. Un análisis de las microempresas

espanolas desde el sector de las Sociedades de Garantía Recíproca. European

Research, 22(2), 88-93. https://doi.org/https://doi.org/10.1016/j.iedee.2015.10.006

Urdaneta, A. (2024). Política Fiscal y el Papel del Estado en la

Economía: Evolución, Desafíos y Apoyo a las PYMEs. Guayaquil: Digráfica. https://digrafica.net/catalogo/

Conflicto de intereses

Los autores declaran que no existen conflictos de intereses

en relación con el artículo presentado

Como citar este

artículo

Fecha de envío a revisión: 3

de octubre

Aceptado: 26 de noviembre